实用!4个企业所得税汇算热点问题

1

在电子税务局办理企业所得税汇算清缴申报,“一般企业” “小型微利企业” “一键零申报”这三个申报入口有什么区别呢?

答:三者区别如下:☑一般企业入口适合于所有查账征收的纳税人填报。☑小型微利企业入口适用于符合小型微利企业标准的纳税人填报,可减少填报收入、支出明细表及期间费用表。2022年度小型微利企业标准是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。其中从业人数和资产总额指标,应按企业全年的季度平均值确定,全年季度平均值=全年各季度平均值之和÷4。☑一键零申报入口适用于同时符合以下三个条件的企业:①非跨地区经营汇总纳税总机构,也就是企业税务登记中的“总分机构类型”为“非总分机构”;②2022年第四季度企业所得税预缴申报表的主表中数据项均为0或空;③非资格类企业(资格类企业如高新技术企业、非营利组织等)。2

纳税人进入企业所得税汇算清缴申报界面后,在填报《基础信息表》的时候就会发现有些项目会自动带出信息,这是怎么回事呢?

答:为了方便纳税人,网报系统《基础信息表》自动为纳税人调取国民经济行业、资产总额、从业人数、主要股东及分红情况等数据;同时网报系统还嵌入高新技术企业、技术先进型企业、非营利组织免税资格等名单,在纳税人填报时自动带出证书编号、发证时间等信息,纳税人仅需要核对信息是否正确即可。除此之外,网报系统还会自动带出可结转扣除事项数据,例如以前年度结转可扣除的捐赠额、以前年度结转亏损额等,纳税人若对数据有疑问的,请联系主管税务机关。

3

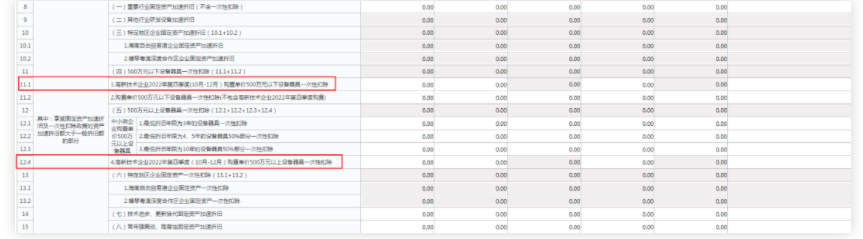

高新技术企业新购置设备、器具如何填报享受加计扣除呢?

答:根据《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)规定,高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。 在2022年度汇算清缴申报时,纳税人需根据购置资产的单价选择填报《A105080资产折旧、摊销及纳税调整明细表》,资产单价小于等于500万元的,填报第11.1行次,资产单价大于500万元的填报第12.4行次。

4

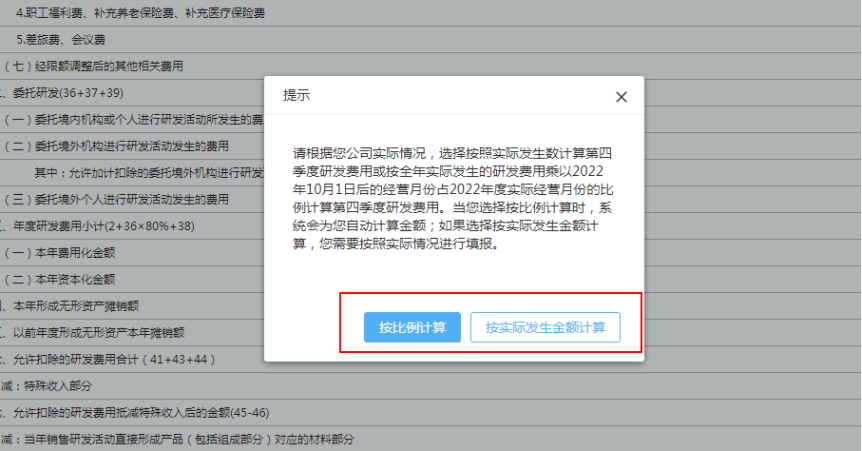

办理企业所得税汇算清缴时,其中2022年第四季度研发加计扣除比例怎么填?

答:根据《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)规定,现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

符合上述文件的纳税人在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,四季度研发费用有两种计算方法,纳税人可自行选择。

1.按实际发生数计算;

2.按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。

举个例子:若A企业2022年5月份成立,全年发生研发费用支出100万元,其中第四季度实际支出30万元:

选择第一种方法时,四季度研发费用为30万元,全年研发费加计扣除额为70*75%+30*100%=82.5万元;

选择第二种方法时,2022年10月1日后的经营月份数为3个月,2022年度实际经营月份数为8个月,四季度研发费用等于3/8*100=37.5万元,全年研发费加计扣除额为62.5*75%+37.5*100%=84.375万元。

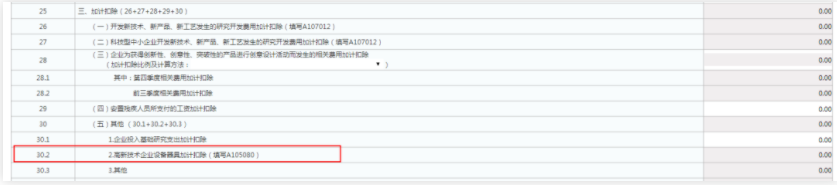

纳税人在年度申报时填报《A107012研发费用加计扣除优惠明细表》第50行选择加计扣除比例及计算方法。

来源:中国税务报、厦门税务

- 实用!4个企业所得税汇算热点问题 2023-05-22 11:02:00

- 龙江路小学新津分校匠心传承,追寻“龙小”元素 2023-05-22 11:22:05

- 四问四答了解异常增值税扣税凭证的处理 焦点速讯 2023-05-22 11:18:07

- 保险营销员取得佣金收入怎么计税? 2023-05-22 11:16:20

- 分期购买的固定资产,汇算到底怎么调? 2023-05-22 11:13:28

- 河北私立学校招生名单公布!招生人数有所变动! 2023-05-22 11:06:58

- 网络与新媒体专业适合女孩吗?_世界实时 2023-05-22 11:17:20

- 购房合同被判无效后,缴纳的契税能退吗? 2023-05-22 11:11:28

- 【环球播资讯】2023年中考家长必读:最后阶段能做什么 2023-05-22 11:12:05

- 西北师范大学在职研究生面试内容须知_全球快播 2023-05-22 11:06:22

- 动态焦点:2023年中考家长必读:孩子失眠 2023-05-22 11:14:21

- 喜报!成都实小东部新区校区美术教师斩获区级赛课一等奖 2023-05-22 11:04:00

- 高中上国际班的利弊,要不要选择国际班? 2023-05-22 11:19:55

- 2023年中考家长必读:考试当天帮孩子放松 2023-05-22 11:11:55

- 2023年中考家长必读:头场考砸如何安慰 2023-05-22 11:05:01

- 2023年中考心理:一应俱全-当前通讯 2023-05-22 10:58:46

- 世界新动态:2023年中考心理:调节积极心态 2023-05-22 11:17:47

- 北京邮电大学举办“相约北邮 共创未来”2023年校园开放日 2023-05-22 11:03:05

- 咸丰县:小学数学课堂教学展评活动顺利开展|今日热搜 2023-05-22 11:10:48

- 江西省2023年4月自学考试评卷工作顺利结束 2023-05-22 11:07:31

- 江西省2023年4月自学考试评卷工作顺利结束_环球要闻 2023-05-22 11:10:47

- 江西省2023年普通高校专升本招生未来工匠专项计划录取满额 2023-05-22 11:08:21

- 同济大学与香港理工大学签署战略合作协议 2023-05-22 11:18:43

- 江西省2023年普通高校专升本招生未来工匠专项计划录取满额 2023-05-22 11:09:52

- 同济大学与香港理工大学签署战略合作协议_当前热议 2023-05-22 11:14:56

- 2023年英山县普通高校招生专项计划考生信息公示 2023-05-22 10:57:57

- 要闻:脱离交友困境 展现真我交赛博好友 2023-05-22 11:09:44

- 芭蕾“魅影”的无言之爱 2023-05-22 11:18:49

- 让博物馆“飞入寻常百姓家” 2023-05-22 10:55:20

- 当前观察:舞台“造梦”的无限可能 2023-05-22 10:57:28

- 遇见他们了解他们把他们的故事留下 2023-05-22 11:15:40

- 当前速看:新华时评:自主创新路 拳拳赤子心 2023-05-22 11:10:37

- 当前快看:北科大新增两个本博贯通班 2023-05-22 10:58:59

- 红领巾寻访农业科技园(图)_全球新要闻 2023-05-22 10:48:46

- 2023年3月辽宁计算机三级成绩查询入口_环球快看点 2023-05-22 10:49:15

- 2023年贵州卫生资格考试成绩查询网站:www.21wecan.com 全球观点 2023-05-22 10:51:21

- 2023年四川卫生资格考试成绩查询网站:www.21wecan.com 2023-05-22 10:53:01

- 如何激励教师创生课程-世界视点 2023-05-22 11:04:01

- 让乡村园告别“小学化” 2023-05-22 11:01:41

- 大学生活计划书优秀范文16篇_热消息 2023-05-22 11:02:43

- 关于学得好不如嫁得好辩论 2023-05-22 10:56:29

- 亚硝酸盐的危害有哪些 天天热点 2023-05-22 11:01:50

- 世界信息:关于我的军训生活700字作文7篇 2023-05-22 10:53:12

- 全球即时看!肝火旺盛的原因是什么 2023-05-22 10:39:46

- 最感人的红军长征故事【5篇】 2023-05-22 11:00:03

- 最好看的美国电视剧排行榜_世界聚看点 2023-05-22 10:44:38

- 摧毁英语短语_快消息 2023-05-22 10:56:30

- qq头像图片大全女生唯美 2023-05-22 10:50:41

- 古代官职级别 动态 2023-05-22 10:48:16

- 卉的组词有哪些 全球微动态 2023-05-22 10:40:42