分期购买的固定资产,汇算到底怎么调?

2023-05-22 11:13:28 来源:二哥税税念

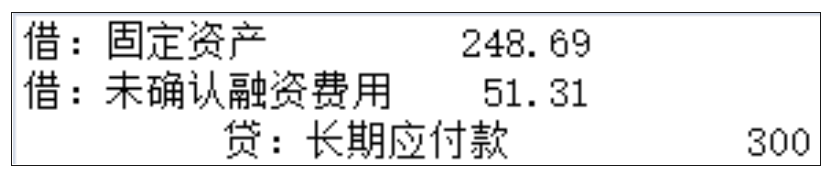

剩余内容,展开全文 企业购买固定资产通常在正常信用条件期限内付款,但也会发生超过正常信用条件购买固定资产的业务,如采用分期付款方式购买资产,且在合同中规定的付款期限比较长,超过了正常信用条件。二哥税税念公司2021年12月从甲公司购入一套大型生产设备作为固定资产使用,当月安装完成,投入使用。采购合同约定该机器设备的总价不含增值税300万元,分三年支付价款。2022年12月31日付款100万元,2023年12月31日支付100万元,2024年11月31日支付100万元,不考虑增值税,假设实际折现率为10%。 各期实际支付的价款之和与其现值之间的差额,在达到预定可使用状态之前符合《企业会计准则第17号——借款费用》中规定的资本化条件的,应当通过在建工程计入固定资产成本,其余部分应当在信用期间内确认为财务费用,计入当期损益。其账务处理为:购入固定资产时,按购买价款的现值,借记“固定资产”或“在建工程”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。所以,2021年会计购入固定资产入账分录:

各期实际支付的价款之和与其现值之间的差额,在达到预定可使用状态之前符合《企业会计准则第17号——借款费用》中规定的资本化条件的,应当通过在建工程计入固定资产成本,其余部分应当在信用期间内确认为财务费用,计入当期损益。其账务处理为:购入固定资产时,按购买价款的现值,借记“固定资产”或“在建工程”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。所以,2021年会计购入固定资产入账分录: 在每一期所实际支付的金额中,将购买资产用的钱和资金使用费(借款利息)分开——购买资产用的钱就是本金,直接确认到资本成本中。资金使用费是利息,如果在资产使用前发生,可确认为成本,不然就是财务费用。我们实际做账最好把每期利息分摊表做出来,这样做账就很直观了。

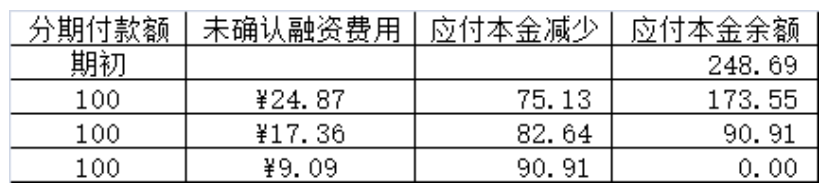

在每一期所实际支付的金额中,将购买资产用的钱和资金使用费(借款利息)分开——购买资产用的钱就是本金,直接确认到资本成本中。资金使用费是利息,如果在资产使用前发生,可确认为成本,不然就是财务费用。我们实际做账最好把每期利息分摊表做出来,这样做账就很直观了。 2022年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用24.87(248.69*10%)贷:未确认融资费用24.872023年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用17.36(248.69-100+24.87)*10%贷:未确认融资费用17.362024年支付货款时借:长期应付款100(本金+利息)贷:银行存款100借:财务费用9.09(248.69-100*2+24.87+17.36)*10%贷:未确认融资费用9.09同时:二哥税税念公司固定资产按10年采用直线折旧方法,每年计提折旧数为:

2022年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用24.87(248.69*10%)贷:未确认融资费用24.872023年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用17.36(248.69-100+24.87)*10%贷:未确认融资费用17.362024年支付货款时借:长期应付款100(本金+利息)贷:银行存款100借:财务费用9.09(248.69-100*2+24.87+17.36)*10%贷:未确认融资费用9.09同时:二哥税税念公司固定资产按10年采用直线折旧方法,每年计提折旧数为:

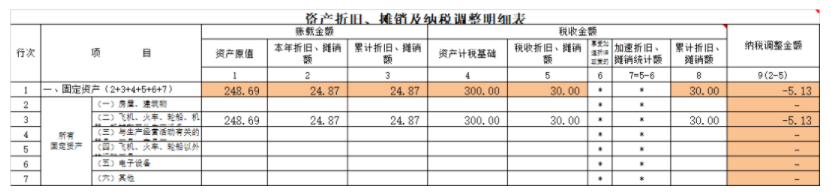

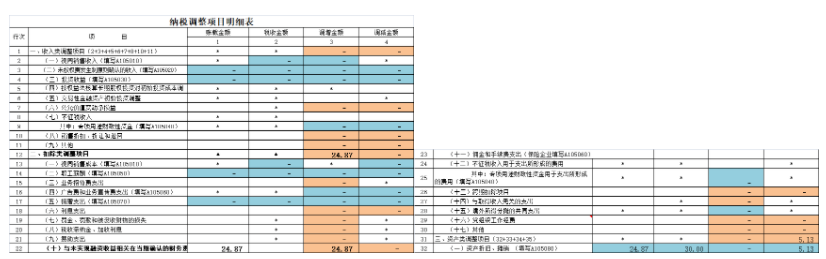

只要这个表做出了了,那填申报表都是很简单的事情。折旧的调整我们在105080表中去处理。财务费用的调整我们直接在105000表中处理就行了具体以2022年为例。因为入账价值的差异导致每期折旧也有差异,所以这部分需要调整,如图:

只要这个表做出了了,那填申报表都是很简单的事情。折旧的调整我们在105080表中去处理。财务费用的调整我们直接在105000表中处理就行了具体以2022年为例。因为入账价值的差异导致每期折旧也有差异,所以这部分需要调整,如图: 财务费用我们直接在50表调整,税务上也不认可这部分费用。

财务费用我们直接在50表调整,税务上也不认可这部分费用。 所以,调整如上图:其实这些差异整体来说也就是个时间差而已。

所以,调整如上图:其实这些差异整体来说也就是个时间差而已。

分期付款情况下,该项购货合同实质上具有融资性质,购入固定资产的成本不能以各期付款额之和确定,而应以各期付款额的现值之和确定。固定资产的购买价款的现值,应当按照各期支付的价款选择恰当的折现率进行折现后的金额加以确定。折现率是反映当前市场货币时间价值和延期付款债务特定风险的利率,实质上是供货企业的必要报酬率。

Part.1

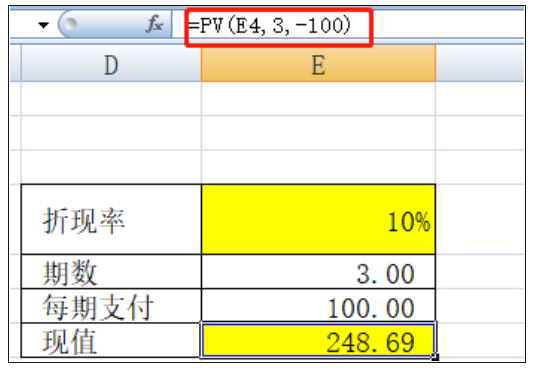

很多人说我不会算现值,其实Excel可以帮你,学好Excel很重要哦!二哥用现值函数直接算出购入固定资产入账原值为248.69万,公式如图:各期实际支付的价款之和与其现值之间的差额,在达到预定可使用状态之前符合《企业会计准则第17号——借款费用》中规定的资本化条件的,应当通过在建工程计入固定资产成本,其余部分应当在信用期间内确认为财务费用,计入当期损益。其账务处理为:购入固定资产时,按购买价款的现值,借记“固定资产”或“在建工程”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。所以,2021年会计购入固定资产入账分录:在每一期所实际支付的金额中,将购买资产用的钱和资金使用费(借款利息)分开——购买资产用的钱就是本金,直接确认到资本成本中。资金使用费是利息,如果在资产使用前发生,可确认为成本,不然就是财务费用。我们实际做账最好把每期利息分摊表做出来,这样做账就很直观了。2022年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用24.87(248.69*10%)贷:未确认融资费用24.872023年支付100万时候分录借:长期应付款100(本金+利息)贷:银行存款100借:财务费用17.36(248.69-100+24.87)*10%贷:未确认融资费用17.362024年支付货款时借:长期应付款100(本金+利息)贷:银行存款100借:财务费用9.09(248.69-100*2+24.87+17.36)*10%贷:未确认融资费用9.09同时:二哥税税念公司固定资产按10年采用直线折旧方法,每年计提折旧数为:其实账务就是这样,实际上就是重新划算了资产入账价值,加了一个资金利息进去,并在后期做了一个分摊,用会计分录方式还原了业务本质,分期付款购买固定资产有本金有资金利息。

Part.2

好了,接下来才是二哥要说的关键,现在问题的关键是企业所得税纳税申报调整的问题。有没有税会差异呢?当然有!1、会计以各期付款额的现值之和确定的固定资产原值,税务不认可,差异在折旧过程中需要调整。根据《企业所得税法实施条例》第五十六条规定:企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。历史成本,是指企业取得该项资产时实际发生的支出。同时,第五十八条规定:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。因此,公司购买的设备作为固定资产适用,应该以300万元作为计税基础。在折旧的扣除上,根据《企业所得税法实施条例》第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。因为计税基础与会计确认的固定资产入账价值存在差异,相应于年度企业所得税申报应当作纳税调整处理。2、税务对于会计确认的财务费用并不认可。对于会计核算上,每年计入财务费用的融资利息支出,于年度企业所得税申报时应该做纳税调增处理。所以,就这两点差异,我们都要调整!为了更直观反映差异,其实我们可以先做个调整表出来,如图:只要这个表做出了了,那填申报表都是很简单的事情。折旧的调整我们在105080表中去处理。财务费用的调整我们直接在105000表中处理就行了具体以2022年为例。因为入账价值的差异导致每期折旧也有差异,所以这部分需要调整,如图:财务费用我们直接在50表调整,税务上也不认可这部分费用。所以,调整如上图:其实这些差异整体来说也就是个时间差而已。随着固定资产在公司生命周期的终结而回调最终调增调减合计归为0。

素材来源:二哥税税念

关键词:

- 分期购买的固定资产,汇算到底怎么调? 2023-05-22 11:13:28

- 河北私立学校招生名单公布!招生人数有所变动! 2023-05-22 11:06:58

- 网络与新媒体专业适合女孩吗?_世界实时 2023-05-22 11:17:20

- 购房合同被判无效后,缴纳的契税能退吗? 2023-05-22 11:11:28

- 【环球播资讯】2023年中考家长必读:最后阶段能做什么 2023-05-22 11:12:05

- 西北师范大学在职研究生面试内容须知_全球快播 2023-05-22 11:06:22

- 动态焦点:2023年中考家长必读:孩子失眠 2023-05-22 11:14:21

- 喜报!成都实小东部新区校区美术教师斩获区级赛课一等奖 2023-05-22 11:04:00

- 高中上国际班的利弊,要不要选择国际班? 2023-05-22 11:19:55

- 2023年中考家长必读:考试当天帮孩子放松 2023-05-22 11:11:55

- 2023年中考家长必读:头场考砸如何安慰 2023-05-22 11:05:01

- 2023年中考心理:一应俱全-当前通讯 2023-05-22 10:58:46

- 世界新动态:2023年中考心理:调节积极心态 2023-05-22 11:17:47

- 北京邮电大学举办“相约北邮 共创未来”2023年校园开放日 2023-05-22 11:03:05

- 咸丰县:小学数学课堂教学展评活动顺利开展|今日热搜 2023-05-22 11:10:48

- 江西省2023年4月自学考试评卷工作顺利结束 2023-05-22 11:07:31

- 江西省2023年4月自学考试评卷工作顺利结束_环球要闻 2023-05-22 11:10:47

- 江西省2023年普通高校专升本招生未来工匠专项计划录取满额 2023-05-22 11:08:21

- 同济大学与香港理工大学签署战略合作协议 2023-05-22 11:18:43

- 江西省2023年普通高校专升本招生未来工匠专项计划录取满额 2023-05-22 11:09:52

- 同济大学与香港理工大学签署战略合作协议_当前热议 2023-05-22 11:14:56

- 2023年英山县普通高校招生专项计划考生信息公示 2023-05-22 10:57:57

- 要闻:脱离交友困境 展现真我交赛博好友 2023-05-22 11:09:44

- 芭蕾“魅影”的无言之爱 2023-05-22 11:18:49

- 让博物馆“飞入寻常百姓家” 2023-05-22 10:55:20

- 当前观察:舞台“造梦”的无限可能 2023-05-22 10:57:28

- 遇见他们了解他们把他们的故事留下 2023-05-22 11:15:40

- 当前速看:新华时评:自主创新路 拳拳赤子心 2023-05-22 11:10:37

- 当前快看:北科大新增两个本博贯通班 2023-05-22 10:58:59

- 红领巾寻访农业科技园(图)_全球新要闻 2023-05-22 10:48:46

- 2023年3月辽宁计算机三级成绩查询入口_环球快看点 2023-05-22 10:49:15

- 2023年贵州卫生资格考试成绩查询网站:www.21wecan.com 全球观点 2023-05-22 10:51:21

- 2023年四川卫生资格考试成绩查询网站:www.21wecan.com 2023-05-22 10:53:01

- 如何激励教师创生课程-世界视点 2023-05-22 11:04:01

- 让乡村园告别“小学化” 2023-05-22 11:01:41

- 大学生活计划书优秀范文16篇_热消息 2023-05-22 11:02:43

- 关于学得好不如嫁得好辩论 2023-05-22 10:56:29

- 亚硝酸盐的危害有哪些 天天热点 2023-05-22 11:01:50

- 世界信息:关于我的军训生活700字作文7篇 2023-05-22 10:53:12

- 全球即时看!肝火旺盛的原因是什么 2023-05-22 10:39:46

- 最感人的红军长征故事【5篇】 2023-05-22 11:00:03

- 最好看的美国电视剧排行榜_世界聚看点 2023-05-22 10:44:38

- 摧毁英语短语_快消息 2023-05-22 10:56:30

- qq头像图片大全女生唯美 2023-05-22 10:50:41

- 古代官职级别 动态 2023-05-22 10:48:16

- 卉的组词有哪些 全球微动态 2023-05-22 10:40:42

- 全球热讯:钢铁基本知识钢铁的种类 2023-05-22 11:00:08

- 美女的英文是什么 焦点资讯 2023-05-22 10:59:46

- 【世界快播报】2016法国欧洲杯赛程表完整版 2023-05-22 10:44:33

- 焦点要闻:升学宴主持词开场白五篇 2023-05-22 10:54:21

x

广告

x

广告