资产负债表永远让你琢磨不透!

2023-05-18 10:58:59 来源:徐甘木微信公众号;作者徐甘木

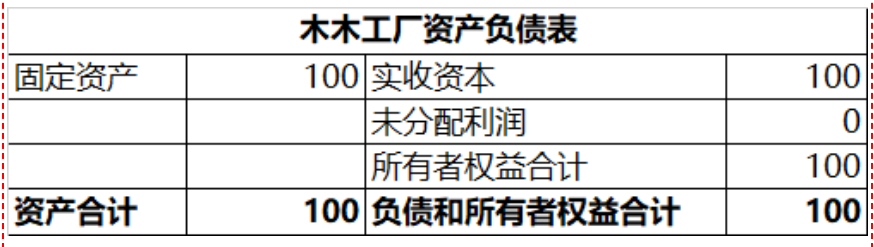

剩余内容,展开全文 有老铁问了,为什么将各项资产负债的账面价值和计税基础进行比较,就可以得出会计和税法两个口径下的利润差异呢?利润是利润,账面价值是账面价值,这俩为啥可以直接划等号?其实答案很简单,甚至只有6个字,那就是:资产负债表观。一个朴素的道理是,企业的收入来源于资产的增加或负债的减少,而费用来源于资产的减少或负债的增加。利润表无非就是展现,当期实现了多少收入,发生了多少成本和多少费用,最终赚取了多少利润。而这每一笔收入,每一笔成本,每一笔费用,都早已体现在资产负债表中的资产/负债的变化中了。比如当期收入增加100万,那对应的就是资产负债表中的资产增加100万:要么是货币资金直接增加100万(说明是现金收款),要么是应收账款增加100万(说明是赊销);比如当期发生成本60万,那对应的就是资产负债表中的资产(比如说存货)减少60万;比如当期预提维保费20万,那对应的就是资产负债表中的负债(比如说预计负债)增加20万。所以,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。所以,会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。这也就是为什么教材上专门搞出了个计税基础,计税基础就是税法上认可的资产/负债的账面价值。用会计口径的资产/负债的账面价值,和税法口径的资产/负债的账面价值(即计税基础)相减,就是会计和税法两个口径下的利润差。举个例子,我年初投资100万,开了家木木工厂,专注于中国智造2050,为梦想窒息的我用这100万买了个固定资产。这时的资产负债表很简单,固定资产100万,实收资本100万。 一年过去了,木木工厂喜提营收100万,且都以现金形式收回了,于是货币资金增加100万;同时发生了20万的成本,即固定资产的折旧20万(假设会计按5年摊销),于是固定资产账面价值减少20万。会计口径的利润为80万(100万收入-20万折旧=80万利润)。年末的资产负债表如下:

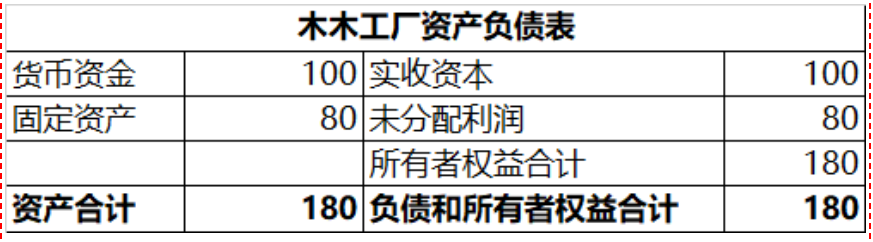

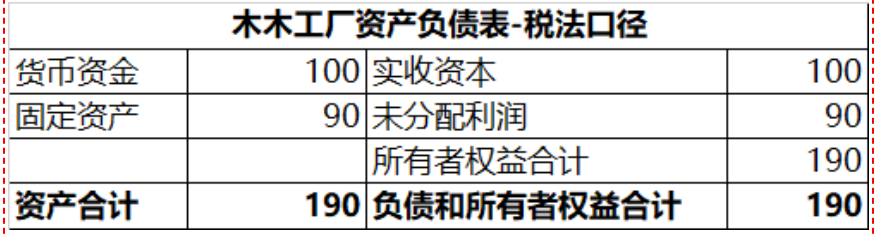

一年过去了,木木工厂喜提营收100万,且都以现金形式收回了,于是货币资金增加100万;同时发生了20万的成本,即固定资产的折旧20万(假设会计按5年摊销),于是固定资产账面价值减少20万。会计口径的利润为80万(100万收入-20万折旧=80万利润)。年末的资产负债表如下: 各位老铁发现了吗?我利润增加了80万,同时资产也增加了80万。这就是我上面说的,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。然后我们再看看税法口径:在税法口径下,这100万仍然算收入,但并不认可这20万的固定资产折旧,只认可10万,因为税法规定的最低折旧年限是10年,所以税法口径的利润为90万(100万收入-10万折旧=90万利润)。而税法口径的资产负债表如下:

各位老铁发现了吗?我利润增加了80万,同时资产也增加了80万。这就是我上面说的,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。然后我们再看看税法口径:在税法口径下,这100万仍然算收入,但并不认可这20万的固定资产折旧,只认可10万,因为税法规定的最低折旧年限是10年,所以税法口径的利润为90万(100万收入-10万折旧=90万利润)。而税法口径的资产负债表如下: 见证奇迹的时刻到了!会计口径下的利润是80万,税法口径下的利润是90万,二者相差10万;会计口径下资产的账面价值是180万,税法口径下资产的账面价值是190万,二者同样相差10万。10万=10万,二者魔幻地相等了!这就是我最开始说的,会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。所以,各位老铁看懂了吗?资产负债表YYDS,利润表只是它的一个附庸,利润表上所有科目的发生额都可以通过资产/负债的变化反推得到。所以将各项资产负债的账面价值和计税基础进行比较,就可以直接得出会计和税法两个口径下的利润差异。

见证奇迹的时刻到了!会计口径下的利润是80万,税法口径下的利润是90万,二者相差10万;会计口径下资产的账面价值是180万,税法口径下资产的账面价值是190万,二者同样相差10万。10万=10万,二者魔幻地相等了!这就是我最开始说的,会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。所以,各位老铁看懂了吗?资产负债表YYDS,利润表只是它的一个附庸,利润表上所有科目的发生额都可以通过资产/负债的变化反推得到。所以将各项资产负债的账面价值和计税基础进行比较,就可以直接得出会计和税法两个口径下的利润差异。

一年过去了,木木工厂喜提营收100万,且都以现金形式收回了,于是货币资金增加100万;同时发生了20万的成本,即固定资产的折旧20万(假设会计按5年摊销),于是固定资产账面价值减少20万。会计口径的利润为80万(100万收入-20万折旧=80万利润)。年末的资产负债表如下:各位老铁发现了吗?我利润增加了80万,同时资产也增加了80万。这就是我上面说的,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。然后我们再看看税法口径:在税法口径下,这100万仍然算收入,但并不认可这20万的固定资产折旧,只认可10万,因为税法规定的最低折旧年限是10年,所以税法口径的利润为90万(100万收入-10万折旧=90万利润)。而税法口径的资产负债表如下:见证奇迹的时刻到了!会计口径下的利润是80万,税法口径下的利润是90万,二者相差10万;会计口径下资产的账面价值是180万,税法口径下资产的账面价值是190万,二者同样相差10万。10万=10万,二者魔幻地相等了!这就是我最开始说的,会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。所以,各位老铁看懂了吗?资产负债表YYDS,利润表只是它的一个附庸,利润表上所有科目的发生额都可以通过资产/负债的变化反推得到。所以将各项资产负债的账面价值和计税基础进行比较,就可以直接得出会计和税法两个口径下的利润差异。来源:徐甘木微信公众号;作者徐甘木

关键词:

- 资产负债表永远让你琢磨不透! 2023-05-18 10:58:59

- 国际学校ap课程适合哪些学生读? 2023-05-18 11:06:11

- 2023年北京高考体检结果5月20日起可查!_世界消息 2023-05-18 11:09:03

- 聚焦:国家级优秀教学成果推广应用研讨会在双庆小学召开 2023-05-18 11:17:46

- 当前看点!成都三十幼市级课题开题论证会顺利举行 2023-05-18 11:15:28

- 三江中学:踔厉奋发图创新,勇毅前行谋发展 2023-05-18 10:59:06

- 北京交通大学2023年招生访谈 2023-05-18 11:08:26

- 北京工业大学2023年本科招生章程发布 2023-05-18 11:21:00

- 世界时讯:北京交通大学2023年招生访谈 2023-05-18 11:15:10

- 北京工业大学2023年本科招生章程发布 热点聚焦 2023-05-18 11:19:59

- 泰山科技学院与泰安88医院签署心理卫生服务合作协议-关注 2023-05-18 11:10:53

- 泰山科技学院在全国民办高校学生工作会议作交流报告 2023-05-18 11:16:50

- 泰山科技学院在全国民办高校学生工作会议作交流报告 2023-05-18 11:07:28

- 环球精选!社区助力“老漂族” 让“他乡”变“故乡” 2023-05-18 10:54:04

- 厦大团队合作开发出“变色龙”般的新型材料 2023-05-18 10:57:56

- 山东实施职教“技能大师”领航计划 全球视讯 2023-05-18 10:56:34

- 全国拟增200个高校黄大年式教师团队_世界热讯 2023-05-18 10:41:10

- 分手信豆瓣影评最新 2023-05-18 11:03:16

- 环球即时看!个人简历自我描述范文5篇 2023-05-18 10:43:51

- 优秀故事大全锦集_环球新资讯 2023-05-18 10:49:30

- 韩信点兵多多益善 2023-05-18 10:51:33

- 每天喝牛奶有什么好处 2023-05-18 10:58:32

- 抢救工作制度范本 每日消息 2023-05-18 10:43:10

- 大四学年自我总结鉴定五篇 2023-05-18 10:40:16

- 世界上最快的十大跑车|资讯推荐 2023-05-18 10:54:22

- 全球看点:观后感作文大全5篇600字 2023-05-18 10:54:29

- 简单好听的励志英文歌曲推荐 2023-05-18 10:42:08

- 天天快看点丨bec中级口语讲义汇总 2023-05-18 10:40:02

- 贫血吃什么食物好|全球报资讯 2023-05-18 10:57:42

- 环球观速讯丨工作保证书最新12篇 2023-05-18 10:48:28

- 天天实时:读名著读后感大全500字 2023-05-18 10:39:04

- 七夕古诗词100首_快播报 2023-05-18 10:48:49

- 2022部分大学暑假时间表最新公布 2023-05-18 10:52:36

- 甘蔗种植技术 2023-05-18 10:39:11

- 青春毕业微电影《18爱不爱之怦然心动》 2023-05-18 10:58:40

- 同学聚会致辞发言稿 2023-05-18 10:41:44

- 擦肩而过的歌词 观点 2023-05-18 10:53:09

- 人教版语文九下第1课诗两首-全球播报 2023-05-18 10:50:36

- 苋菜的家常做法 2023-05-18 11:00:00

- philips 全美街舞大赛冠军 2023-05-18 10:40:31

- 以变化为话题作文600字五篇 热讯 2023-05-18 10:48:31

- 陈涉世家知识点归纳 全球速看料 2023-05-18 10:44:11

- 电脑老是出现蓝屏是怎么回事 热点聚焦 2023-05-18 10:53:54

- 刚刚,杭州女童坠亡案一审宣判! 2023-05-18 10:53:55

- 焦点滚动:维妙维肖是什么意思 2023-05-18 10:42:36

- 历年中考满分材料作文10篇 2023-05-18 10:54:09

- 关于元宵节的古诗句 全球时讯 2023-05-18 10:57:53

- 我为谁工作心得体会3篇精选 天天热闻 2023-05-18 10:53:57

- 2017全运会时间表赛程表安排(6) 世界快看 2023-05-18 10:48:54

- 2021年诺贝尔物理学奖得主揭晓|快看点 2023-05-18 10:48:39

x

广告

x

广告