数电发票不能作废,红字发票开具流程有变化

01#

增值税新系统下(税控发票),红字专用发票开具流程。

政策依据:国家税务总局公告2016年第47号

红字发票开具前置条件:发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让。

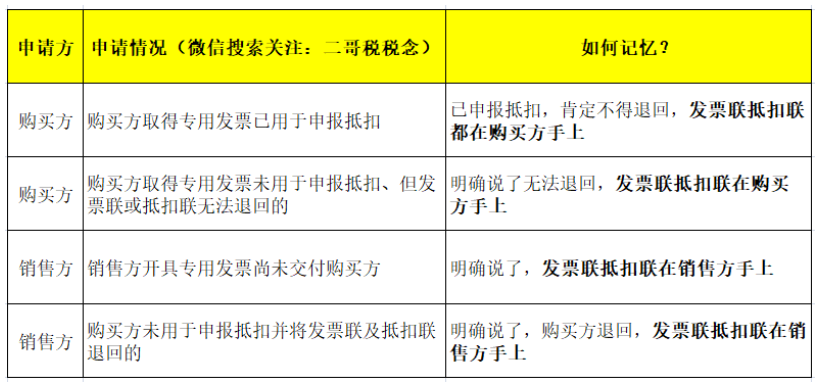

哪一方申请《开具红字增值税专用发票信息表》,分了四种情况,如下:

简单记忆:发票联、抵扣联在哪一方手上就由那一方申请信息表,这样记忆。

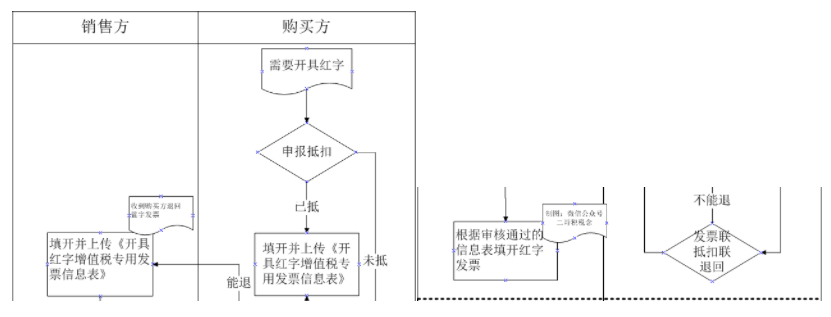

开具流程图:

02#

增值税新系统下,红字电子专用发票开具流程。

依据:国家税务总局公告2020年第22号

红字发票开具前置条件:发生销货退回、开票有误、应税服务中止、销售折让等情形

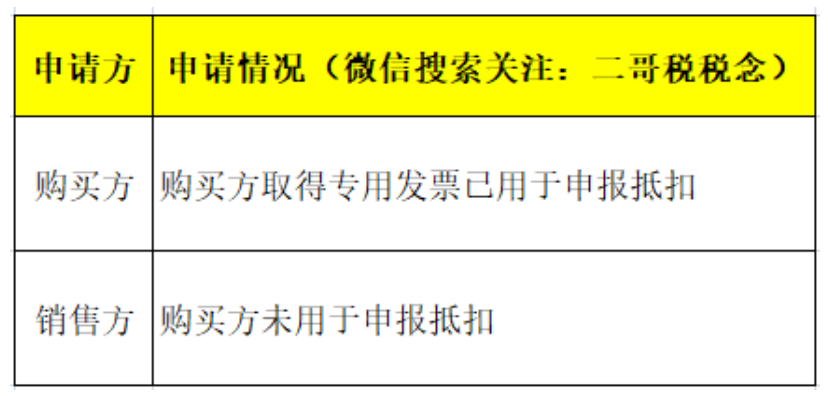

哪一方申请《开具红字增值税专用发票信息表》,分了两种情况,如下:

电子专票不存在退票情况,所以开具红字增值税专用发票信息表就分了两种情况。

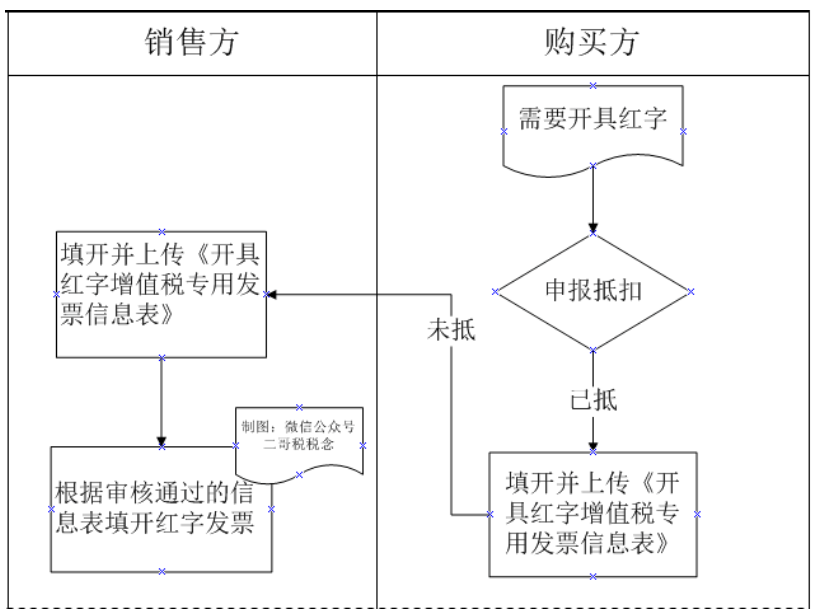

开具流程图:

03#

增值税新系统下,增值税普通发票(含电子)

增值税普通发票开具红字不需要填写信息表。销售方直接在新系统中以销项负数开具。

以上为增值税新系统(税控发票)下红字发票的开具流程。

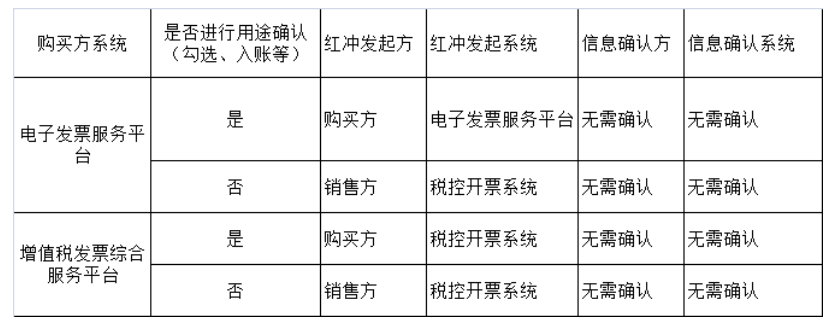

税控发票红冲是填写红字发票信息表,以前填写这个信息表我们都是在税控系统填写,但是现在很多纳税人都在用电子发票服务平台了,所以这里还除了知晓红字发票信息表申请流程外,还需要特别注意,纳税人应该在哪个平台申请这个红字信息表的问题。

二哥以一张图给大家展示一下。

04#

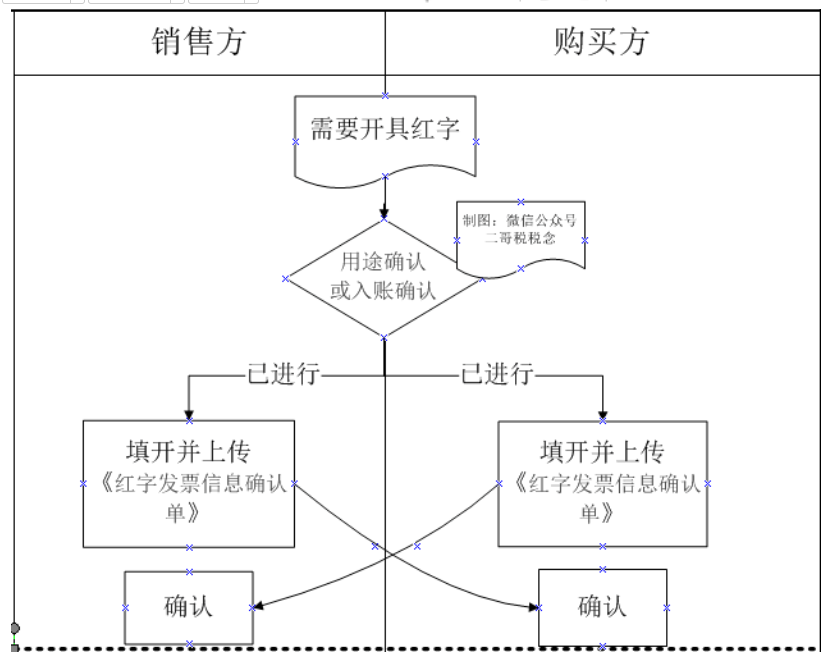

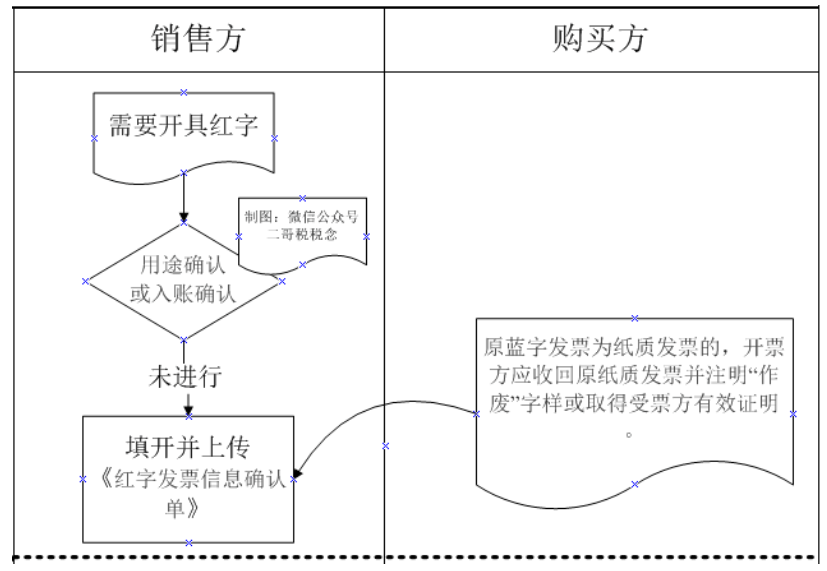

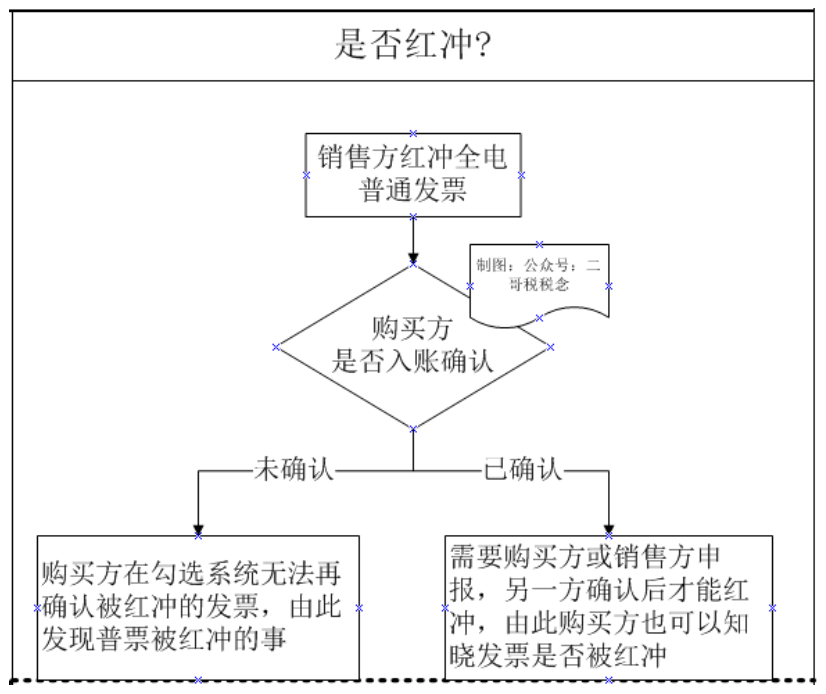

电子发票服务平台下,全电发票和纸质专票、普通发票红字开具。

1、受票方已进行用途确认或入账确认的,开票方或受票方可以填开并上传 《红字发票信息确认单》 ,经对方确认后,开票方全额或部分开具红字全电发票或红字纸质发票。

2、受票方未做用途确认及入账确认的,开票方填开 《确认单》后全额开具红字全电发票或红字纸质发票,无需受票方确认。原蓝字发票为纸质发票的,开票方应收回原纸质发票并注明“作废”字样或取得受票方有效证明。

案例:2022年12月10日,G公司(试点纳税人)发现有一张在2022年11月30日开给H公司(试点纳税人)的纸质专票(这里指的电子发票服务平台开的纸质专票)内容有误,通过电子发票服务平台查询到H公司未对取得的发票进行用途确认与发票入账。G公司联系H公司将该发票相关联次取回后,通过电子发票服务平台填开并上传《确认单》,无需H公司确认,系统自动校验通过后可直接全额开具对应的红字全电发票。

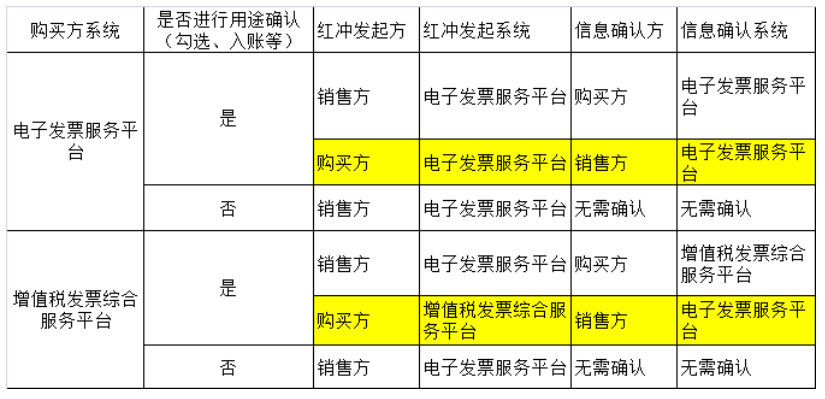

通过电子发票服务平台开具红字全电发票或红字纸质发票不管是全电发票专用发票,还是全电发票普通发票都是需要开具红字发票信息确认表的。(增值税发票管理新系统下,普通发票是不需要的)

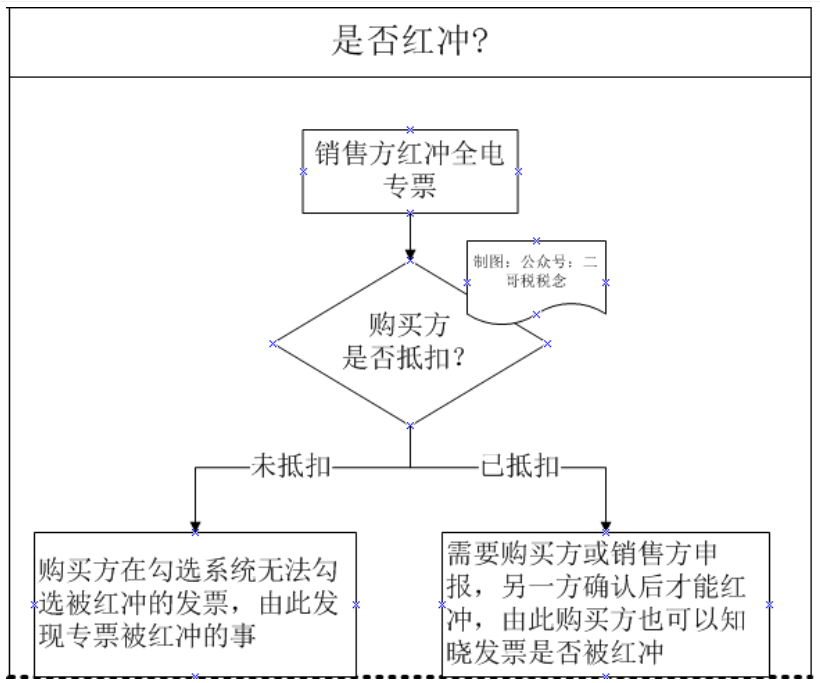

因为普通发票也要开具确认表,这就有效的把普通发票的冲红也和对应的蓝字发票关联了起来,可以有效的防止发票被恶意红冲的情况出现。

在增值税发票管理新系统下开具了增值税普通发票,销售方因为不用通过填写信息表,直接可以在系统红冲发票,购买方往往很难发现发票已经被红冲,如果被红冲的发票还用于入账,那就会造成国家税收流失。

而在电子发票服务平台下,销售方如果填开 《确认单》后全额开具红字全电发票或红字纸质发票,那么购买方就这张发票就无法再进行用途确认或入账确认了,那么购买方在做用途确认或者入账确认时候就会发现这个问题。

而如果购买方已经做了用途确认或入账确认,这个时候销售方要开红字发票,那么必须经过购买方对红字确认单的确认后才能开具。

同样值得注意的是,全电发票红字确认表正常都应该在电子发票服务平台申请和确认,但是现在很多纳税人还在使用增值税发票综合服务平台,所以我们不仅要关注流程,还要关注对方用的平台,在哪个平台开具和确认的问题,增值税发票综合服务平台为非试点纳税人提供了填开《确认单》和对《确认单》进行确认的功能。

具体可以以下面这张图展示:

素材来源:二哥税税念

- 数电发票不能作废,红字发票开具流程有变化 2023-06-29 15:09:37

- “艺”路有我,温江区实验学校羌鼓社团传扬非遗 当前报道 2023-06-29 14:57:49

- 做底稿总是犯低级错误,如何有效避免? 环球视讯 2023-06-29 15:08:36

- 动态焦点:杏美第一幼儿园工勤人员招聘公告 2023-06-29 15:00:17

- 邛崃市示范幼儿园举行2023年秋季新生家长会 当前观点 2023-06-29 15:16:06

- @高新技术企业,税收优惠政策看过来-动态 2023-06-29 15:05:49

- 天天热议:散学典礼,科华中路小学祝愿学子快乐平安过暑假! 2023-06-29 15:16:23

- 浙江舟山衢山镇招聘专职网格员公告-每日消息 2023-06-29 15:14:20

- 请问,如何更正已申报成功的增值税报表? 2023-06-29 15:10:05

- 2023年天津中考查分时间已公布,考不上普高上国际高中一年多少钱?_观点 2023-06-29 15:14:27

- 厦门大学附属科技中学招聘代课教师的启事 2023-06-29 15:04:44

- 四川天府新区西工大先进动力研究院成立! 2023-06-29 15:16:10

- 免费抽奖新人白嫖的CSGO开箱网站是什么?CSGO怎么和好友单挑? 2023-06-29 15:17:09

- 华中师范大学师生到白石坳小学 开展社会实践活动 2023-06-29 15:11:21

- 珠海长隆全新升级暑期主题活动-环球新视野 2023-06-29 15:00:13

- 世界快播:青春励志剧《追光的日子》今日开播 2023-06-29 15:14:16

- 《丁西林民国喜剧三则》再登北京人艺实验剧场|世界微动态 2023-06-29 15:14:35

- 微软回应《星空》成为Xbox独占游戏 2023-06-29 14:55:30

- 国内出金率最高的CSGO开箱网站是哪些?CSGO怎么设置左手持枪? 2023-06-29 15:14:29

- 良心白嫖昂贵饰品的CSGO开箱网站是什么?CSGO无限bot练枪图怎么进? 2023-06-29 15:12:47

- 主播推荐靠谱优质的CSGO开箱网站是什么?CSGO头像显示不出来的解决方法是什么? 2023-06-29 14:54:39

- 河南城建学院副校长周颖杰对2022年度示范校建设项目成果进行实地调研_每日快讯 2023-06-29 14:57:17

- 中国黄金集团有限公司“金石计划”主专业系列能力提升培训班在东北大学举办|天天观速讯 2023-06-29 14:53:31

- 今日精选:东北大学在2023年全国高校商业精英挑战赛中取得佳绩 2023-06-29 14:46:26

- 豫章师范学院举行2023年“西部计划”志愿者出征仪式 2023-06-29 14:58:59

- 渤海大学科技创新服务团队走进建昌县食品企业开展“校企会客厅”对接活动_天天报道 2023-06-29 15:03:31

- 今日观点!安徽砀山开展禁毒日主题宣传活动 2023-06-29 14:46:59

- 室上性心动过速是什么原因引起的_阵发性心动过速的原因有哪些_环球今日讯 2023-06-29 15:03:02

- 内乡县赤眉镇庙沟小学:清廉学校 诚信考试 全球球精选 2023-06-29 14:41:27

- 别样测试 一样精彩——南阳市内乡二小开展一、二年级无纸笔测评活动 2023-06-29 14:46:51

- 【天天聚看点】淇县县委副书记陈晓杰到县直机关幼儿园调研校园食品安全工作 2023-06-29 14:58:32

- 中共河南省委教育工委办公室 河南省教育厅办公室关于国家安全教育主题优秀网文、短视频、平面设计作品征集活动评审结果的公示 2023-06-29 14:53:00

- 河南省教育厅 河南省卫生健康委员会关于公布2023年第一批临床教学基地认定名单的通知_环球今日讯 2023-06-29 14:41:51

- 河北2023一年级建造师考试时间及考试安排_环球信息 2023-06-29 14:54:12

- 【环球速看料】2023年成人高考《英语》作文范文:婉拒信 2023-06-29 14:33:47

- 全球视讯!河北2023一年级建造师考试时间及考试安排 2023-06-29 14:48:23

- 【独家】2023年成人高考《英语》作文范文:婉拒信 2023-06-29 14:32:01

- 2023年成人高考《英语》作文范文:邀请参加生日聚会 2023-06-29 14:50:44

- 2023年成人高考《英语》作文范文:抱怨信 2023-06-29 14:42:29

- 2023年成人高考《英语》作文范文:邀请参加生日聚会 2023-06-29 14:44:14

- 2023年成人高考《英语》作文范文:考试延期通知 2023-06-29 14:44:50

- 全球快讯:2023年成人高考《英语》作文范文:抱怨信 2023-06-29 14:42:55

- 天天快播:2023年成人高考《英语》作文范文:考试延期通知 2023-06-29 14:42:41

- 贵州财经大学:“农甜”团队 “硒”望无限 世界焦点 2023-06-29 14:32:29

- 四川农业大学研究生教育管理工作会部署近期工作 世界微动态 2023-06-29 14:53:18

- 教育部向毕业生发出提醒 求职须警惕陷阱避免踩“坑” 2023-06-29 14:53:51

- 环球快看点丨江苏师范大学:关于2023级硕士研究生录取通知书发放的通知 2023-06-29 14:42:54

- 五部门发文取消高校毕业生就业报到证 2023-06-29 14:35:47

- 2023全国农信社|农商行|村镇银行招聘人数汇总(6月29日)|全球即时 2023-06-29 14:55:02

- 2023四川宜宾三江新区事业单位第一次考试招聘拟聘用人员公示(第一批) 2023-06-29 14:38:39