出差请客户吃饭,计入业务招待费还是差旅费? 环球观速讯

相信每个会计人在工作中都接触过业务招待费,尤其是应酬较多的工作总有那么几张餐饮发票走了业务招待费的。但大家知道吗,入错了业务招待费这一科目也会造成多交税!

业务招待费、差旅费、餐费,有什么区别?

首先得清楚什么是业务招待费。业务招待费,一般是指企业在经营管理过程中因为接待应酬而支付的各种费用,包括会议接待、业务洽谈、产品推销、公关交往、来宾接待等所发生的费用,比如招待餐饮费、招待果盘等。

清楚了业务招待费的特征,接下来理清它跟其他费用科目的区别,在业务招待费的范围上,没有官方文件的界定,因此很容易跟其他费用“难舍难分”,其中最易混淆的就是差旅费和餐费,现在针对这三个费用科目给大家做个区分。

业务招待费与差旅费有什么区别?

比如,客户来公司谈项目,产生的住宿费由本公司承担,会计人员可以将这笔费用列入业务招待费;如果是本公司的员工到客户公司去谈项目,产生的住宿费还是由本公司承担,那就得计入差旅费了。

业务招待费与差旅费的区别就是,前者是为企业外人员支出的费用,后者是为企业内部人员支出的费用。

业务招待费与餐费有什么区别?

业务招待费包括餐费,餐费也不一定就属于业务招待费,它们的关系如下图:

但是“餐费不一定属于业务招待费”怎么理解呢?

最常见的,公司免费提供午餐,这是餐费,但计入职工福利费;员工出差期间要吃饭吧?产生的餐费就得计入差旅费。

小恒为大家整理了10种常见餐费计入的科目:

◎因业务开展的需要,招待客户用餐,会计核算上列“业务招待费”;

◎员工食堂就餐、加班聚餐,会计核算上列“职工福利费”;

◎员工出差就餐,在标准内的餐费,会计核算上列“差旅费”;

◎企业组织员工职业技术培训,培训期间就餐,会计核算上列“职工教育经费”;

◎企业在酒店召开会议,会议期间就餐,会计核算上列“会议费”;

◎企业筹建期间发生的餐费,会计核算上列“开办费”;

◎以现金形式发放的员工餐费补贴,会计核算上列“工资薪金”;

◎企业召开董事会,董事会期间发生的餐费,会计核算上列“董事会费”;

◎工会组织员工活动,活动期间发生的餐费,会计核算上列“工会经费”;

◎影视企业拍摄过程中“影视剧中的餐费”,会计核算上列入影视成本。

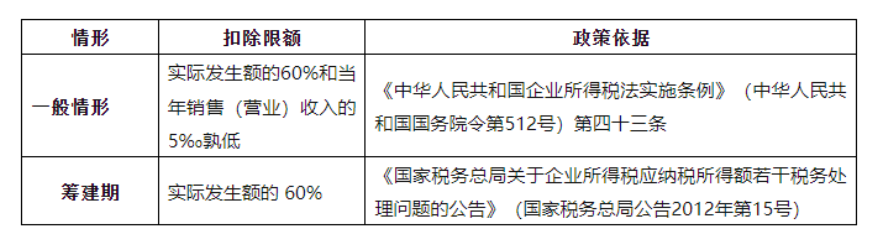

业务招待费的扣除限额

用于招待客户发生的餐饮服务费用支出,计入业务招待费,可以进行税前扣除,但是有扣除限额。具体如下:

案例说明

假设企业销售收入为20000万元,如果当年的业务招待费为80万元。

20000×5‰=100(万元)

80×60%=48(万元)

100>48,则在税前扣除48万元。

如果当年的业务招待费为200万元:

20000×5‰=100(万元)

200×60%=120(万元)

100<120,则只能在税前扣除100万元。

业务招待费税前扣除需要注意的问题

为了防范风险,业务招待费税前扣除需要注意以下问题。

1、增值税方面

依据《增值税暂行条例》及其实施细则规定,业务招待费进项税额不得抵扣。但在实际业务中,也有的税局认为赠送礼品要做视同销售,那这种情况下就可以抵扣进项了,需要看主管税局的意见。

2、个人所得税方面

公司购买的用于业务招待的礼品、卡,给个人的,要按规定代扣代缴20%个人所得税,此时需要注意,业务招待费要按含代扣个税的金额入账。

3、不合规范、与企业生产经营无关的支出计入了业务招待费不得扣除

如:企业投资者或员工的个人娱乐支出和业余爱好支出不得作为业务招待费申报扣除。

业务招待费支出一般要求与经营活动“直接相关”。由于商业招待与个人消费的界线不好掌握,所以一般情况下必须证明业务招待与经营活动的直接相关性。比如是因企业销售业务的真实的商谈而发生的费用。

4、无法证明其真实性业务招待费不得扣除

对此,单位内部需要加强业务招待费的真实性管理,需留存相关资料。申报扣除的业务招待费,在主管税务机关要求提供证明材料的情况下,应能够提供证明真实性的足够的有效凭证或资料。否则,不得扣除。

凭证资料可以包括发票、被取走的支票、收据、销售账单、会计账目、纳税人或其他方面的证据,越客观的证据越有效。

5、筹建期业务招待费与正常期间业务招待费扣除政策不同

按照《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

6、业务招待费计算基数适用不准确,可能导致税前扣除不准确

根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)规定,业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入,营业外收入和不征税收入不能作为计算招待费的计算基数。

此外,对于国有企业来说,除了税前扣除需要注意上述问题外,需要特别注意,商务招待活动严禁赠送现金、购物卡、会员卡、商业预付卡和各种有价证券、支付凭证、贵重物品以及名贵土特产等。并且按照有关规定,有下列行为之一的,将会予以严肃处理,并追究有关人员责任:

(一)违规增加商务招待活动内容;

(二)擅自提高接待开支标准;

(三)虚报来访人数、天数等,套取接待经费;

(四)使用虚假发票报销接待经费;

(五)报销因私接待费用和个人消费费用;

(六)向所出资企业等摊派或转嫁接待费用。

素材来源:会计资格评价网

- 出差请客户吃饭,计入业务招待费还是差旅费? 环球观速讯 2023-06-26 09:08:17

- 幼小衔接,成都二十七幼新城分园师生走进蓉城小学 2023-06-26 08:58:37

- 无纸化期末测评,辰居小学一、二年级“会”学“慧”玩 环球视讯 2023-06-26 08:59:40

- 全球动态:@2023天津高考生:手把手教你填报志愿 2023-06-26 08:56:28

- 关于印发《湖南省2023年普通高等学校招生全国统一考试成绩复核实施办法》的通知 2023-06-26 09:05:14

- @2023天津高考生:手把手教你填报志愿 2023-06-26 09:21:00

- 关于印发《湖南省2023年普通高等学校招生全国统一考试成绩复核实施办法》的通知 2023-06-26 09:14:33

- 创新普法形式 黟县开展青少年模拟法庭活动 2023-06-26 08:56:38

- 肥西县延乔路幼儿园竣工 预计今秋开学 世界最资讯 2023-06-26 08:48:09

- 天天视讯!颍上县学前教育第二教研共同体开展联合教研活动 2023-06-26 08:51:57

- 全球快播:合肥中锐学校学生在长三角小学生作文大赛中获佳绩 2023-06-26 08:49:27

- 铜陵市幼儿园组织开展“今夜不回家”主题活动 让幼儿成长更快乐 2023-06-26 08:48:21

- 【全球速看料】百所高校今开咨询会 考生“手握”分数心里更有底 2023-06-26 08:58:18

- 深圳信息职业技术学院: 聚焦行业前沿 推动产教科深度融合 世界热点评 2023-06-26 08:47:45

- 安徽省亳州职业技术学院: 用好优秀文化 提升思政教学成效 2023-06-26 08:55:29

- AI填报高考志愿不咋靠谱 2023-06-26 09:02:01

- 浙江公布2023高考分数线|全球聚焦 2023-06-26 09:03:43

- 环球今亮点!快讯!今日郑州27.2万学子迎中考 2023-06-26 08:35:42

- 面试热点:“以竹代塑”促进绿色发展 2023-06-26 08:38:21

- 2024国家公务员考试面试模拟题:代办事情没受到责备怎么办 天天热闻 2023-06-26 08:32:24

- 分级分类已成趋势 2024国考副省级及以上岗位申论如何备考-环球信息 2023-06-26 08:51:09

- 2024国家公务员考试面试热点:“以竹代塑”促进绿色发展 2023-06-26 08:37:15

- 2024国家公务员考试申论四类小题作答思路汇总_全球新动态 2023-06-26 08:46:47

- 西南医科大学:剪纸迎端午,国际学生体验中国传统文化 世界报资讯 2023-06-26 08:23:48

- 深圳都有什么职高院校排名 深圳职高学校有哪些 哪个比较好 环球新要闻 2023-06-26 08:15:46

- 宋朝称号来历有哪些古诗 宋朝的古诗有哪些?-世界热头条 2023-06-26 08:07:10

- 北京一本高考分数线2023 2023年高考录取分数线一本二本 最新消息 2023-06-26 08:09:41

- 古诗分享图片软件有哪些 背古诗软件app哪个比较好 全球要闻 2023-06-26 08:23:09

- 世界热议:上海2023年高考分数线预估 2023高考预估分数线 2023-06-26 08:19:53

- 全球快讯:包含归程的古诗有哪些 蜀绣包含有哪些古诗? 2023-06-26 08:03:17

- 信阳学院是不是野鸡大学 信阳学院是几本-天天时讯 2023-06-26 08:04:39

- 古诗儿歌名句有哪些 一年级课本里有哪些古诗和儿歌 2023-06-26 08:11:59

- 广西外国语学院是985还是211 广西外国语学院排名多少 环球时快讯 2023-06-26 08:14:45

- 世界百事通!古诗朗读的问题有哪些 古诗词朗诵要点 2023-06-26 08:06:35

- 2023预估高考分数线四川 2023四川高考分数线预估是多少分 2023-06-26 08:12:57

- 全球消息!高招直播间里有“高招”(网上中国) 2023-06-26 08:21:54

- 2023年青年就业服务攻坚行动启动|全球快看点 2023-06-26 08:14:40

- 幽静开头的古诗有哪些 4.以月份开头的诗句 快播报 2023-06-26 08:24:47

- 环球观天下!福建物理本科招生院校排名 福建物理考本科难嘛? 2023-06-26 08:04:37

- 房伟:不争为乐_全球快资讯 2023-06-26 08:03:48

- 黄平:让我们破“墙”而出-环球即时 2023-06-26 08:21:18

- 形容男生温柔古诗有哪些 2.形容温暖的诗句-世界热推荐 2023-06-26 08:17:49

- 房伟:不争为乐 百事通 2023-06-26 08:12:09

- 包钢集团荣获“AAA级信用企业” 看点 2023-06-26 08:10:32

- 黄平:让我们破“墙”而出_全球消息 2023-06-26 08:09:19

- 天天新动态:唐宋考生考后也会打卡“网红景点” 2023-06-26 08:02:22

- 2023年北京昌平区口碑较好的国际学校排名前三的学校有哪些 2023-06-26 08:16:13

- 天天新动态:人力资源社会保障部启动2023年高校毕业生等青年就业服务攻坚行动 2023-06-26 08:02:53

- 2023年北京海淀区国际高中学费多少钱?哪所学校学费低?-环球即时看 2023-06-26 08:19:41

- 北京集体户口转学如何办理?了解转学时间、流程、注意事项!_每日关注 2023-06-26 08:05:45

- “最美环卫工母亲”之子高考成绩470分,可别拿他感叹“寒门难出贵子”

- 全球讯息:经历三次开颅的安徽“轮椅少年”超出二本线:要通过努力改变未来

- 上市公司发“高考状元”喜报,实在没必要|新京报快评 全球聚焦

- 高考分数已定,未来还有多种可能

- 环球快播:美国大学生“后悔”专业排行榜:新闻第一,教育、市场营销也在前十

- 世界简讯:高校有“计划内预留名额”?9名高考生家长真上当了!

- 对话武大哲学教授苏德超:找不到对口工作,不代表专业“无用”_当前看点

- 高考志愿填报产业链调查:“AI填报”现身 天价套餐上线即售罄 世界观速讯

- 挨骂最多的“天坑专业”突然大翻身,真这么香吗

- 对比往年高考分数线的变化意义不大,东三省垫底的趋势越来越明显-当前视点