【6月26日财税小课堂】

2023年6月26日 第891期

『财税实操小课堂』

『财税实操小课堂』“公司—股东”频繁借款且长期挂账,有风险!税局回复:必须这么处理!

日常经营中,企业与股东之间相互借款的事常有发生,而且在企业账面上会长期挂账。这么做有什么税务风险吗?该如何处理呢?

01企业向股东借款有何税务风险?如何处理?

企业向股东借款,反映在企业账面上,就是“其他应付款-自然人股东”科目长期挂账。

一、有何税务风险?

账面上长期挂着公司无偿借股东老板的钱,金额较大,股东老板属于企业的关联方,因此企业向股东无偿借款要注意个人所得税风险!

经常遇到这样的账务处理:

借:银行存款 100万元

贷:其他应付款-自然人股东 100万元

注意:

股东个人与其关联方企业之间经常无息借款,且无正当理由的,税务机关有权按照合理方法进行纳税调整,核定利息,要求自然人股东缴纳个人所得税,企业也要履行扣缴个税义务。

二、如何处理?

很多时候企业可能并没有偿还股东借款的能力,但是长期挂账又存在税务风险,如何处理是安全合法的呢?可参考以下处理方式:

1、债转股增加企业的实收资本

这种方式下,企业不仅无需归还借款,还无需缴纳企业所得税和。

但是,债转股要注意一下几点:

全文阅读▼

“公司—股东”频繁借款且长期挂账,有风险!税局回复:必须这么处理!-会计家园 (mykuaiji.com)

【财税小课堂】

入职2.5天被开除索赔1万多,法院:是碰瓷吧!(判决书有意思!)

诚实信用原则是民事活动和民事诉讼的基本原则。若劳动者并非真诚的通过劳动获取劳动报酬,而是采取“碰瓷”的方式,意图利用用人单位管理的漏洞或瑕疵获取非法利益,则不应受到法律保护。

01【基本案情】1、王某某于 2018 年 7 月 11 日入职某科技公司处,双方未签订书面劳动合同。王某某主张上班时间为 2.5 天,于 2018 年 7 月 13 日离职,某科技公司主张 2018 年 7 月 13 日上午王某某上班迟到,当时已经通知王某某不用再来上班,故王某某的上班时长为 2 天。

2、关于工资,王某某主张双方约定为 10000 元/月,上班 21.75 天,超过时间另算加班费。某科技公司主张为 10000 元/月,每月上班 26 天,每天 8 小时。双方确认某科技公司已向王某某支付工资 546 元。

3、2018 年 7 月 13 日,某科技公司以王某某不符合岗位要求为由解除与王某某的劳动关系。

4、王某某为证明与某科技公司的劳动关系,提交了从某科技公司地址发出的快递面单、某科技公司员工唐某某的名片、印有某科技公司名称的笔记本、与某科技公司法定代表人及员工唐某某的通话记录、通话清单、微信记录及在某科技公司经营场所的自拍视频等证据。

5、某科技公司提交了多份网上诉讼信息打印件,显示王某某在 2016 年至 2019 年间先后与深圳市某工业智能有限公司等十余家不同的公司发生劳动争议并诉至法院。

全文阅读▼

入职2.5天被开除索赔1万多,法院:是碰瓷吧!(判决书有意思!)-会计家园 (mykuaiji.com)

【财税小课堂】

国家税务总局:对应申报补税而未申报的,按“五步工作法”处理

2022年度个税综合所得汇算清缴6月30日就要结束了,请尚未办理汇算的纳税人,抓紧通过手机个税APP或自然人电子税务局网站办理。符合退税条件的请及时申请退税。

应当补税的,请在6月30日前补缴税款,避免逾期补税产生滞纳金,并影响自己的纳税信用。6月30日后,对应申报补税而未申报的纳税人,税务机关将按“五步工作法”进行提醒督促和引导规范,经督促警示后仍拒不办理的,税务部门将依法查处,选择情节严重的公开曝光,并在以后连续三年纳入重点核查名单。

01年度汇算退税是否必须用本人银行卡账户?答:为了保障您的资金安全,您需要使用本人银行卡账户办理退税。

02符合什么条件的银行卡能够接收退税?

答:符合条件的银行卡须具备以下条件:

(1)银行卡需为纳税人本人在中国境内的银行开户;

(2)为保证您成功退税,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询或咨询;

(3)收到退税前,请保持银行卡状态正常。如果您的银行卡账户处于注销、挂失、未激活、收支有限额、冻结等状态,均可能影响您收到退税。

全文阅读▼

国家税务总局:对应申报补税而未申报的,按“五步工作法”处理-会计家园 (mykuaiji.com)

【财税小课堂】

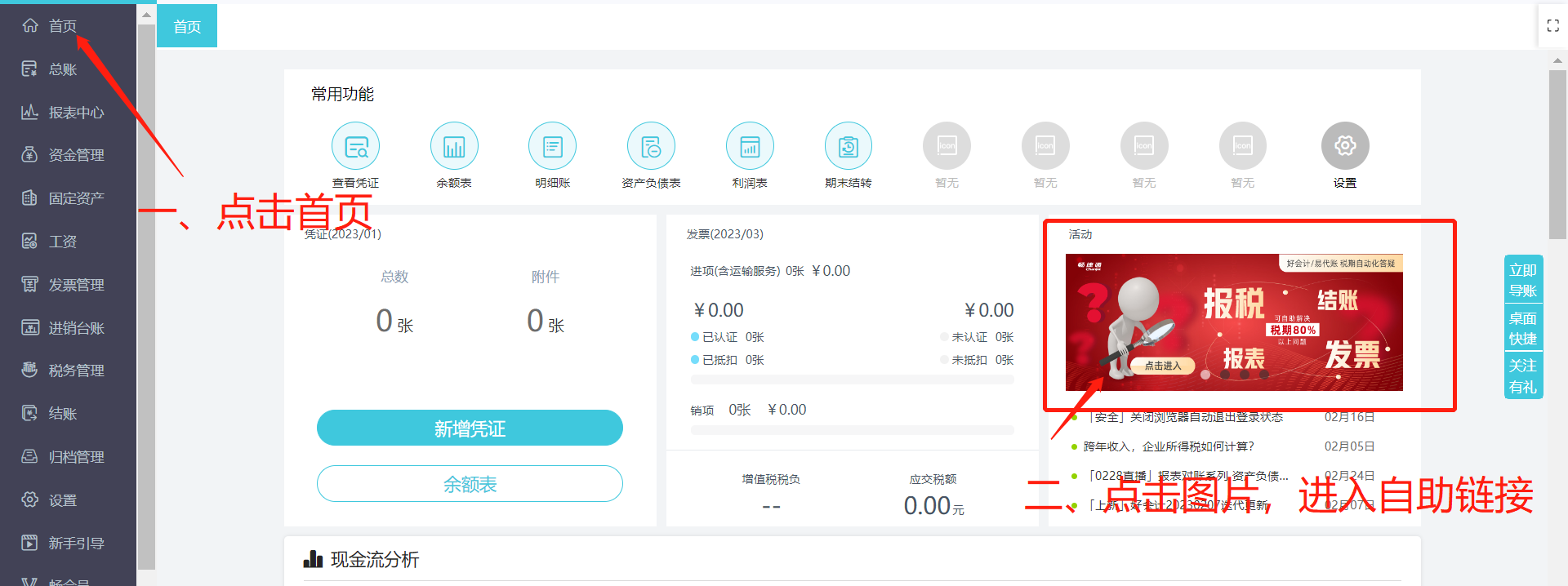

税期常见问题服务专区亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【6月26日财税小课堂】 2023-06-26 07:11:53

- 服务促就业 筑梦赢未来 2023-06-26 06:08:50

- 端午假期遇上高考查分 “高考成绩查询”操作步骤了解一下_前沿资讯 2023-06-26 06:11:34

- 27日河南局地气温将达40℃!中考考生需防范高温雷雨天气|世界聚看点 2023-06-26 06:23:43

- 内蒙古自治区教育厅等十五部门联合部署预防学生溺水专项行动 世界快报 2023-06-26 06:22:36

- 高考成绩陆续公布 教育部要求确保招生录取平稳有序 新视野 2023-06-26 06:18:38

- 河南举办首届青年时尚文化嘉年华 2023-06-26 06:19:22

- 助力城中村治理 广州30个志愿服务项目脱颖而出 焦点简讯 2023-06-26 06:13:19

- 资讯:湖南2023对口高考分数线 湖南本科线2023分数线是多少 2023-06-26 06:04:30

- 海南科技职业大学是985还是211 海南科技职业大学排名多少 2023-06-26 06:04:31

- 关于元旦的有哪些古诗 与元旦有关的古诗有哪些?_观热点 2023-06-26 06:24:36

- 深职2023高职高考分数线 深职2023改为本科院校了吗_世界时快讯 2023-06-26 06:03:31

- 带婧的古诗有哪些 4. 煜和婧的诗句 2023-06-26 06:06:16

- 时讯:南昌大学科学技术学院是不是野鸡大学 南昌大学科学技术学院是几本 2023-06-26 06:11:37

- 有哪些有关春节的古诗 10首关于春节的古诗有哪些?_实时 2023-06-26 06:20:45

- 世界新消息丨古诗赏析的诀窍有哪些 语文古诗词鉴赏答题诀窍 2023-06-26 06:03:25

- 当前头条:积累思乡的古诗有哪些 关于思乡的古诗,至少10首 2023-06-26 06:01:58

- 哪些古诗适合做ID 5.适合做游戏id的诗句_世界快看点 2023-06-26 06:05:42

- 清明古诗可以拓展哪些知识 古诗清明在课本中的地位和作用?-新动态 2023-06-26 06:22:38

- 写节气的古诗有哪些 关于节气的古诗|全球讯息 2023-06-26 06:02:10

- 暨南大学:一门有温度的碳会计课|焦点热议 2023-06-26 06:22:15

- 即时焦点:服务促就业 筑梦赢未来 2023-06-26 06:18:10

- 【世界播资讯】【网言】在教育“双减”中做好科学教育加法 2023-06-26 06:03:07

- 视焦点讯!2023武汉中考成绩查询时间最新公布 2023-06-26 06:06:00

- 2023海口中考成绩查询系统入口 在哪查分 2023-06-26 06:11:24

- 2023襄阳中考成绩查询时间及入口_环球时讯 2023-06-26 06:05:10

- 2023襄阳中考成绩查询系统入门 在哪查分 短讯 2023-06-26 06:04:20

- 2023襄阳中考成绩查询时间最新公布 2023-06-26 06:23:04

- 2023海口中考成绩查询时间及入口|世界热点 2023-06-26 06:08:04

- 敬礼娃娃郎铮已收到北大人大邀请 高考637分 即时看 2023-06-26 05:58:59

- 学生高考成绩被屏蔽老师激动欢呼 原来是全省前30 2023-06-26 06:15:34

- 南通2023年一级建造师考试报名通知 2023-06-26 06:06:00

- 焦点快看:连云港2023年一级建造师考试报名通知 2023-06-26 06:04:23

- 淮安2023年一级建造师考试报名通知 2023-06-26 06:14:56

- 当前快讯:盐城2023年一级建造师考试报名通知 2023-06-26 06:15:20

- 扬州2023年一级建造师考试报名通知 2023-06-26 06:12:13

- 镇江2023年一级建造师考试报名通知 环球新动态 2023-06-26 06:09:50

- 泰州2023年一级建造师考试报名通知 即时看 2023-06-26 05:58:25

- 宿迁2023年一级建造师考试报名通知 2023-06-26 06:03:09

- 中华人民共和国注册造价工程师查询,注册造价工程师信息查询_世界热消息 2023-06-26 06:10:29

- 焦点资讯:一级建造师考哪些科目一级建造师考哪些科目和专业 2023-06-26 06:19:01

- 今日视点:消防工程师多少钱学费,消防工程师考证需要多少钱 2023-06-26 06:09:07

- 江苏二级建造师如何注销,二级建造师如何注销-每日速读 2023-06-26 06:14:27

- 投资利润率投资利润率属于什么指标 2023-06-26 06:06:00

- 浙江配装式bim工程师出证快浙江配装式bim工程师出证快不快|全球热头条 2023-06-26 06:18:26

- 天天亮点!济宁市泗水县华村镇公开招聘乡村公益性岗位人员342名公告 2023-06-26 06:02:18

- 世界视讯!2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题46 2023-06-26 06:19:47

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题47_当前快讯 2023-06-26 06:15:55

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题48-天天热讯 2023-06-26 05:58:30

- 【环球时快讯】2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题49 2023-06-26 06:12:24

- “最美环卫工母亲”之子高考成绩470分,可别拿他感叹“寒门难出贵子”

- 全球讯息:经历三次开颅的安徽“轮椅少年”超出二本线:要通过努力改变未来

- 上市公司发“高考状元”喜报,实在没必要|新京报快评 全球聚焦

- 高考分数已定,未来还有多种可能

- 环球快播:美国大学生“后悔”专业排行榜:新闻第一,教育、市场营销也在前十

- 世界简讯:高校有“计划内预留名额”?9名高考生家长真上当了!

- 对话武大哲学教授苏德超:找不到对口工作,不代表专业“无用”_当前看点

- 高考志愿填报产业链调查:“AI填报”现身 天价套餐上线即售罄 世界观速讯

- 挨骂最多的“天坑专业”突然大翻身,真这么香吗

- 对比往年高考分数线的变化意义不大,东三省垫底的趋势越来越明显-当前视点