该类发票抵扣发生重大变化! 今日最新

2023-06-25 09:20:54 来源:苏州工业园区税务局、小陈税务08

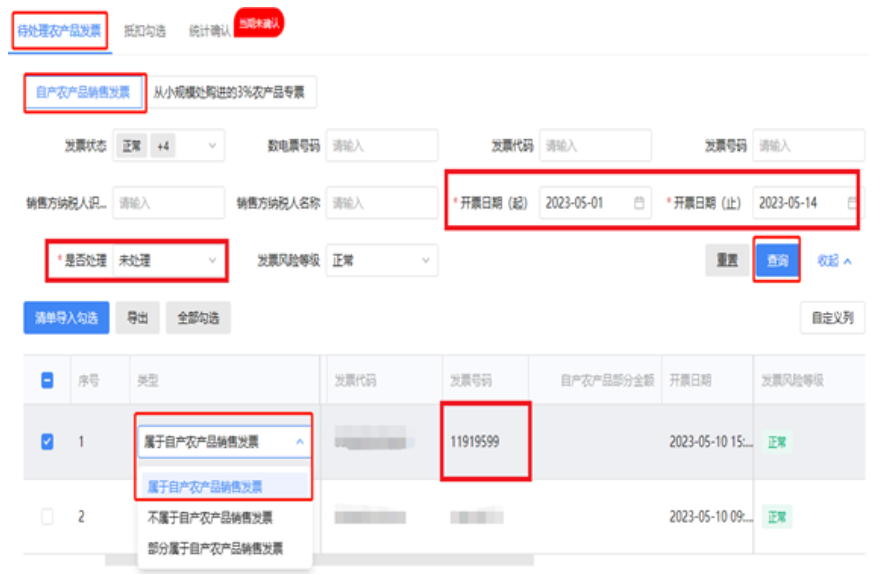

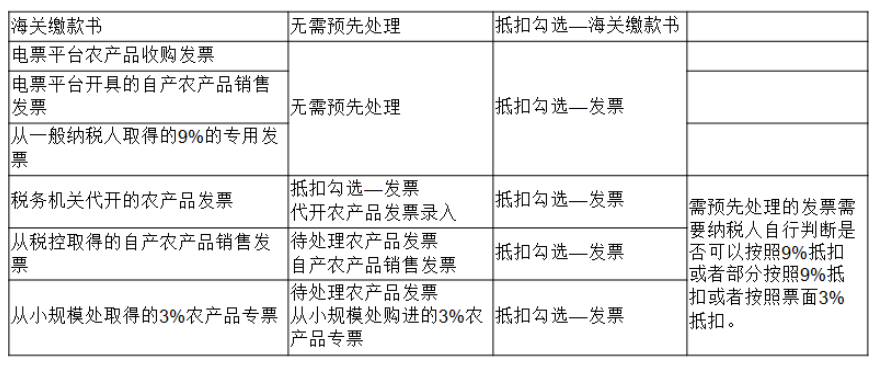

剩余内容,展开全文 一、根源农产品抵扣变化较大:由于农产品抵扣政策比较特殊,取得发票有收购发票、销售发票、3%征收率的专用发票、9%税率的专用发票等,且有可以按票面抵扣或者按照9%计算抵扣等,原有综服平台除9%专用发票和海关缴款书可以直接勾选进入申报表,其他情况均手工采集录入附表二第6行。税务数字账户电票平台上线后,通过电票平台开具的收购发票、销售发票及一般纳税人处取得的9%的专用发票可以直接抵扣勾选。在“抵扣勾选—发票”模块里查询即可选到。而对于一些特殊发票,无法直接从票面识别需要抵扣的税额,故要先进行一些预处理,确认可抵扣的税额后在“抵扣勾选—发票”模块进行勾选。二、具体操作1.税务机关代开的农产品发票如取得的为税务机关代开的农产品发票。在“抵扣勾选—发票”下方,点击“代开农产品发票录入”点击“添加行”,纳税人只需要输入发票代码、发票号码即可。系统自动带出发票相关信息后,纳税人根据实际情况,填写农产品部分金额、农产品部分税额。允许纳税人根据票面金额、9%扣除率,自主填报有效抵扣税额。提交成功后相关发票信息就进入 “抵扣勾选—发票”模块,可对该发票进行勾选操作。 2.税控系统开具的自产农产品如取得的为税控系统开具的自产农产品增值税普通发票需要在“待处理农产品发票—自产农产品销售发票”模块进行预处理。纳税人可以根据实际情况选择。

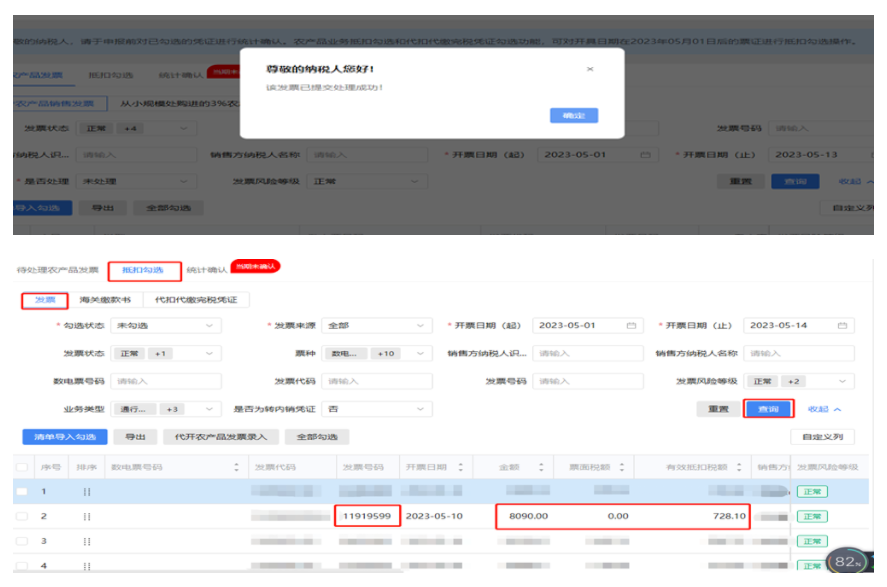

2.税控系统开具的自产农产品如取得的为税控系统开具的自产农产品增值税普通发票需要在“待处理农产品发票—自产农产品销售发票”模块进行预处理。纳税人可以根据实际情况选择。 提交后该发票在“抵扣勾选—发票”模块可以进行勾选抵扣。

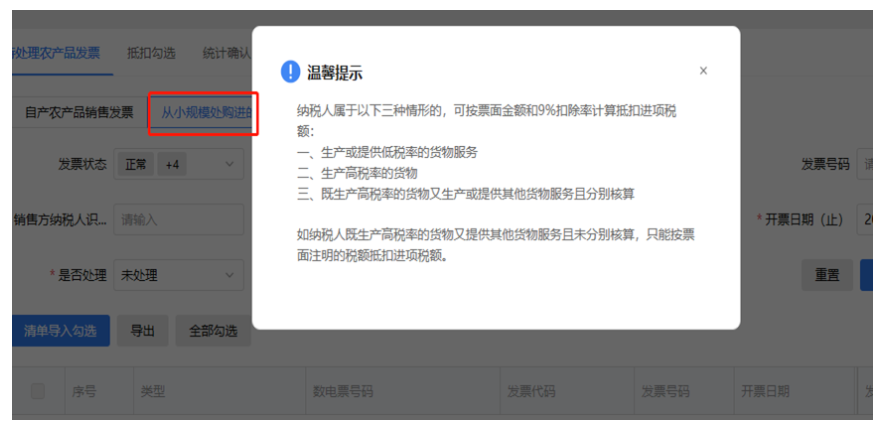

提交后该发票在“抵扣勾选—发票”模块可以进行勾选抵扣。 3.取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票如取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票在“待处理农产品发票—从小规模处购进的3%农产品专票”进行预处理,系统会提示可以按照9%抵扣的适用情形。具体操作同自产农产品销售发票类似,提交成功后可以“抵扣勾选—发票”模块可以进行勾选抵扣。

3.取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票如取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票在“待处理农产品发票—从小规模处购进的3%农产品专票”进行预处理,系统会提示可以按照9%抵扣的适用情形。具体操作同自产农产品销售发票类似,提交成功后可以“抵扣勾选—发票”模块可以进行勾选抵扣。

第二步如取得的发票上有“代开”字样则为税务机关代开发票,在“抵扣勾选—发票”进行“代开农产品发票录入”后勾选;

第二步如取得的发票上有“代开”字样则为税务机关代开发票,在“抵扣勾选—发票”进行“代开农产品发票录入”后勾选; 第三步直接在“抵扣勾选—发票”和“抵扣勾选——海关缴款书”模块中进行查询勾选。

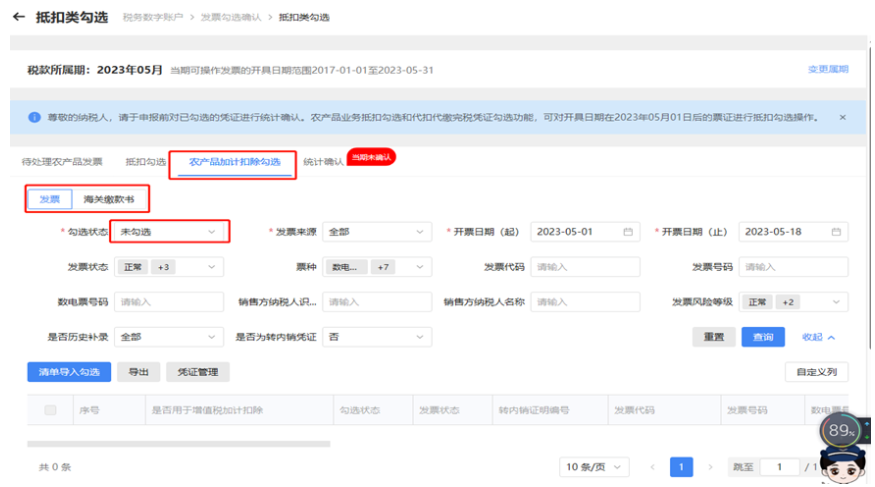

第三步直接在“抵扣勾选—发票”和“抵扣勾选——海关缴款书”模块中进行查询勾选。 四、加计扣除勾选农产品类的发票完成抵扣勾选后,根据需要进行农产品深加工企业符合条件情况下还可以进行加计扣除勾选,选择农产品发票是否用于增值税加计扣除。被税务局端维护过的企业账户登录税务数字账户模块得下图界面,“农产品加计扣除勾选”模块出现。

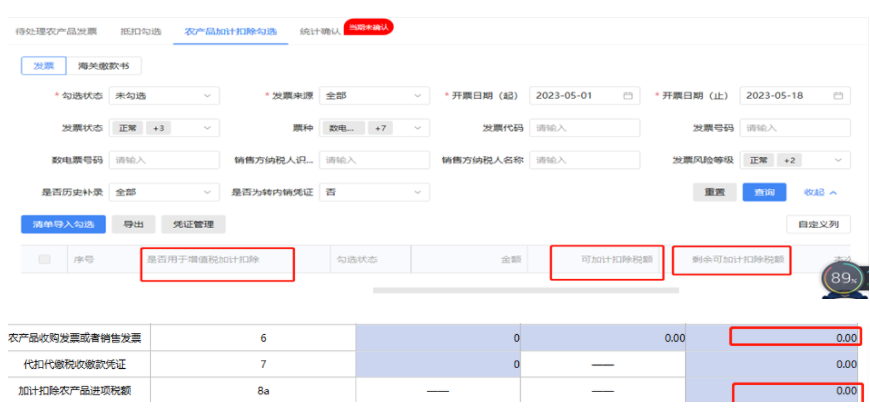

四、加计扣除勾选农产品类的发票完成抵扣勾选后,根据需要进行农产品深加工企业符合条件情况下还可以进行加计扣除勾选,选择农产品发票是否用于增值税加计扣除。被税务局端维护过的企业账户登录税务数字账户模块得下图界面,“农产品加计扣除勾选”模块出现。 选择“是否用于增值税加计扣除”,并填写“本次加计扣除税额”,“提交成功”即完成操作。目前暂时可以和以前保持一致,直接计算后填写在申报表附表二8a栏。

选择“是否用于增值税加计扣除”,并填写“本次加计扣除税额”,“提交成功”即完成操作。目前暂时可以和以前保持一致,直接计算后填写在申报表附表二8a栏。

2.税控系统开具的自产农产品如取得的为税控系统开具的自产农产品增值税普通发票需要在“待处理农产品发票—自产农产品销售发票”模块进行预处理。纳税人可以根据实际情况选择。提交后该发票在“抵扣勾选—发票”模块可以进行勾选抵扣。3.取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票如取得从小规模纳税人处取得的按照简易计税方法依照3%征收率缴纳增值税的农产品增值税专用发票在“待处理农产品发票—从小规模处购进的3%农产品专票”进行预处理,系统会提示可以按照9%抵扣的适用情形。具体操作同自产农产品销售发票类似,提交成功后可以“抵扣勾选—发票”模块可以进行勾选抵扣。三、总结

取得农产品发票可以按照以下步骤进行处理:第一步如有需要待处理的销售发票或小规模处取得的专用发票进入“抵扣勾选”后系统会自动提示,按照“待处理农产品发票”预处理操作即可;第二步如取得的发票上有“代开”字样则为税务机关代开发票,在“抵扣勾选—发票”进行“代开农产品发票录入”后勾选;第三步直接在“抵扣勾选—发票”和“抵扣勾选——海关缴款书”模块中进行查询勾选。四、加计扣除勾选农产品类的发票完成抵扣勾选后,根据需要进行农产品深加工企业符合条件情况下还可以进行加计扣除勾选,选择农产品发票是否用于增值税加计扣除。被税务局端维护过的企业账户登录税务数字账户模块得下图界面,“农产品加计扣除勾选”模块出现。选择“是否用于增值税加计扣除”,并填写“本次加计扣除税额”,“提交成功”即完成操作。目前暂时可以和以前保持一致,直接计算后填写在申报表附表二8a栏。 完成“抵扣勾选”中“发票、海关缴款书、代扣代缴完税凭证”的相关操作及勾选和“农产品加计扣除勾选”后,点击“统计确认”,进入发票统计确认界面,进行发票勾选汇总操作,确认完毕后相关数据进入申报表相应栏次,统计确认可以撤销统计,但单日最多只能进行10次撤销统计,谨慎操作。

完成“抵扣勾选”中“发票、海关缴款书、代扣代缴完税凭证”的相关操作及勾选和“农产品加计扣除勾选”后,点击“统计确认”,进入发票统计确认界面,进行发票勾选汇总操作,确认完毕后相关数据进入申报表相应栏次,统计确认可以撤销统计,但单日最多只能进行10次撤销统计,谨慎操作。

——备注上述资料来自:苏州工业园区税务局2023年5月课件《全面数字化的电子发票及相关系统培训》

来源:苏州工业园区税务局、小陈税务08

关键词:

- 该类发票抵扣发生重大变化! 今日最新 2023-06-25 09:20:54

- 一级建造师执业资格证在哪里查,一级建造师执业资格证书查询 2023-06-25 09:21:47

- 业务招待费的11个涉税风险,90%的人没搞清楚 2023-06-25 09:02:29

- 消防工程师如何自己报名消防工程师自报名流程 2023-06-25 09:17:41

- 【实用】个税年度汇算退补税五问答 2023-06-25 09:16:25

- 全球快播:土建bim工程师速成27bim土建工程师证书有用吗 2023-06-25 09:21:45

- 环球视点!怎么申请分类管理复评? 2023-06-25 09:17:07

- 预制装配式建筑预制装配式建筑施工 热讯 2023-06-25 09:22:30

- “公司—股东”频繁借款且长期挂账,有风险!税局回复:必须这么处理! 当前速讯 2023-06-25 09:11:50

- 全球微资讯!在北京,高中读韩国课程国际学校怎么样? 2023-06-25 09:06:09

- 二级建造师考试各科分数,二级建造师考试分数查询官网-焦点快看 2023-06-25 09:05:40

- 当前视点!国家税务总局:对应申报补税而未申报的,按“五步工作法”处理 2023-06-25 08:57:21

- 北京私立高中学校接收回京高考高中学生吗?需要满足哪些条件? 2023-06-25 09:09:15

- 北京海淀区私立初中转公立学校要求一览(针对海淀区户籍) 焦点讯息 2023-06-25 09:12:42

- 福建省注册岩土工程师招聘,福建省注册岩土工程师 焦点滚动 2023-06-25 09:20:06

- 中考家长收藏——北京朝阳区国际高中哪所好? 2023-06-25 09:10:01

- 你关心的都在这!2023年高考志愿填报十问十答来了|世界快播 2023-06-25 09:12:18

- @高考生,2023高考志愿填报十问十答来了|全球关注 2023-06-25 09:09:33

- 英山县教科院召开春季期末质量监测工作会议 2023-06-25 09:03:24

- 2023年高考志愿填报十问十答-热头条 2023-06-25 08:48:31

- 多地陆续公布2023高考分数线_焦点速递 2023-06-25 08:50:13

- 浙江商业职业技术学院艺术设计学院:推动多维教学 与资源库建设融合发展 环球通讯 2023-06-25 08:52:15

- 观点:初中学考语文题突显北京特色 2023-06-25 08:50:35

- 瞭望|产教融合培养更高质量人才-焦点消息 2023-06-25 08:59:27

- 世界今热点:华南师范大学今年拟招7614名本科生 新增5个本科专业 2023-06-25 08:43:59

- 暨南大学今年计划招收内地本科生4905人 新增2个专业 当前快播 2023-06-25 08:57:17

- 打造“家门口的好学校”,郑州动作频频——城市发展到哪里学校就建到哪里 2023-06-25 08:41:07

- 建设银行黑龙江省分行:“四式”并举推动主题教育见行见效-当前资讯 2023-06-25 08:49:36

- 成都信息工程大学持续深化局校合作服务气象与教育共同高质量发展 天天播资讯 2023-06-25 08:27:53

- 成都航院:北京飞机维修工程有限公司来校举行2022级“国航订单班” 宣讲会 2023-06-25 08:12:08

- 端午节假期北京文旅市场火热复苏势头强劲 旅游收入人次均超2019年同期水平-环球时讯 2023-06-25 08:01:39

- 当代工艺美术: 融合共生的时代演绎 2023-06-25 08:15:36

- 2023年端午节假期国内旅游出游1.06亿人次,国内旅游收入373.10亿元 环球信息 2023-06-25 08:23:25

- 羽人竞渡纹饰是端午龙舟文化的起源吗? 2023-06-25 08:18:30

- 全球速读:福建师范大学协和学院是985还是211 福建师范大学协和学院排名多少 2023-06-25 08:08:45

- 焦点讯息:上海交通大学医学院附属卫生学校 上海健康医学院附属卫生学校是公办还是民办学校? - ... 2023-06-25 08:17:16

- 陕西职业院校热门专业排名 2023陕西成人高考热门专业有哪些? 滚动 2023-06-25 08:05:17

- 古诗小池里都有哪些景物 古诗两首所见/小池描写了哪些景物 2023-06-25 08:10:03

- 铜梁县巴川中学 重庆市铜梁县巴川中学有多少学生? 2023-06-25 08:18:27

- 含有挑花的古诗有哪些 关于初次相遇的古诗句 2023-06-25 08:09:40

- 湖北优秀专科院校排名表 湖北省有哪些好的专科学校_热讯 2023-06-25 08:23:14

- 元夕的古诗有哪些 辛弃疾关于“元宵节”的诗句有哪些? 天天热资讯 2023-06-25 08:03:08

- 容易保研的金融院校排名 985院校,金融专业,专业排名在40%左右,四级和六级都... 2023-06-25 08:08:20

- 【天天播资讯】关于蝉的古诗还有哪些 关于蝉的古诗有哪些? 2023-06-25 08:02:02

- 沈阳实验中学北校区 省实验北校区初中部怎么进 热门 2023-06-25 08:03:04

- 全球动态:积累了哪些类别的古诗 古诗有哪些类别 2023-06-25 08:02:39

- 每日观察!关于遗嘱的古诗有哪些 8. 中元祭祖的诗词有哪些 2023-06-25 08:05:02

- 【环球报资讯】写梅的古诗还有哪些 写梅的古诗 2023-06-25 08:12:53

- 关于月的古诗都有哪些 7.描写有关月亮的古诗 2023-06-25 08:24:54

- 专访科幻作家陈楸帆:AIGC正在进行时 2023-06-25 08:02:01

x

广告

- 四成受访者认为“高考是最好的‘成人礼’”

- 世界今亮点!北京协和医学院联合多所大学创办“协和医班”:按4+4学制,今年开始招生

- 世界快讯:高考成绩出来了:你的情绪价值,就是最顶级的善良

- 今日观点!“你想过怎样的一生?”郑英写给学生的信刷屏了,值得每个孩子看看|一封来信

- 每日聚焦:新高考地区如何报志愿?注意两个边界原则

- 全球聚焦:高考成绩陆续公布,这可不是命运“分水岭” |新京报快评

- 汶川地震“敬礼娃娃”长大了!高考省内排名前30,北大抛出橄榄枝 全球微动态

- 世界热消息:一位大专生的13年职业路

- 北京22.4万考生今起陆续踏入中考考场,家长越来越“淡定”-世界快播报

- 如何点亮QQ飞车皇族紫钻图标-天天聚看点

x

广告