【6月25日财税小课堂】

2023年6月25日 第890期

『财税实操小课堂』

『财税实操小课堂』优秀审计案例|粮食收储公司的小猫腻

2022年,审计局在开展市国有粮库专项审计时,通过一串用铅笔写在销售发票上的数字,顺藤摸瓜发现了粮食收储公司的小猫腻。

01一行奇怪的铅笔字2022年大暑这一天,根据上级审计机关安排,由老杨、大张和小波组成的审计组正式进点满仓公司。

俗话说“冷在三九,热在三伏”,虽然开着空调,老杨背后的汗还是渗透了他白色的衬衣,办公室里出奇的安静,3名审计人员翻阅资料的沙沙声显得格外清晰。

“2021年12月30日,市粮食局、财政局组成专班对满仓公司当年轮出后剩余的库存进行了确认,核定剩余粮食库存为174.1万公斤,并按照包干经费补贴标准,一次性给予14.8万元费用补贴。”负责带队的老杨拿起一份被审计单位提供的资金请示文件,接着说,“看来财政和粮食部门已经摸过底了嘛。”

审计组成员大张接过话,“这倒是好事,别的部门检查过,有结论性的材料,我们都可以拿来借鉴一下,免得做重复性工作。”

这时,小波突然喊道,“老杨,过来帮我看看,这张发票上的数字是什么意思?”原来在审查满仓公司的销售凭据时,小波无意间发现最后一张发票的右上方用铅笔写着“库余136.07”几个小字。开票时间是2021年12月20日,他越琢磨越觉得蹊跷。小波回忆道,进点时满仓公司临时负责人党经理曾介绍,近两年来,X市粮食托市收购,由于价格因素没有启动,公司主要业务是负责执行每年的地方储备粮收购存储计划,并没有承接别的业务。老杨仔细看着这张发票,又拿出了那份看过很多遍的资金请示文件,到底是174.1?还是136.07?他突然有了一个大胆的想法:假设发票上写的“库余136.07”这几个字代表实际的剩余库存,那么,在没有开展别的业务的情况下,“174.1”岂不是伪造的?

技术大拿大张立马会意,马上调出满仓公司2021年的库存统计表进行核对。经查找,并没有发现136.07万公斤这个数字。

全文阅读▼

优秀审计案例|粮食收储公司的小猫腻-会计家园 (mykuaiji.com)

【财税小课堂】

税务稽查案例:淮安某人力资源公司无人力虚开发票被移送公安机关

国家税务总局淮安市税务局第一稽查局税务处理决定书

淮税一稽处〔2023〕13号

淮安***人力资源有限公司:(纳税人识别号:913208***48505R)

我局(所)于2021年5月26日至2023年4月21日对你(单位)(地址:淮安经济技术开发区***室)2018年1月1日至2020年12月31日增值税情况进行了检查,违法事实及处理决定如下:

01违法事实1、冒用个人身份进行虚假劳务派遣,并向下游企业开具增值税普通发票。

根据个人所得税APP上的653余条申诉信息受理及反馈情况登记明细信息(异议申诉信息明细表)进行了分析、筛选、汇总如下:

(1)个人申诉身份被冒用的渠道主要为互联网web和移动APP,其中申诉结果核实为“申诉属实”的有636条,占被冒用核查信息的97.39%;“申诉不属实”的有3条,为“已撤销申诉状态”的有14条。

(2)从未在被查企业任职的个人有639人,占被冒用核查信息的97.85%。这些被冒用身份的个人核实的主要反馈信息为“本人从未在该单位任职”、“本人不认识此公司,从未就职”、“本人从未在该公司任职,身份信息被盗用。且从未听说过该公司。”、“本人从未在该公司任职,未与该公司签订任何劳务合同”、“本人从未在该公司任职过也不知道这家公司是做什么的”等各种未任职的信息。”;在被查企业“曾经在职”的有14条信息,占所有信息的2.15%,具体反馈结果主要为“没有印象任职此公司,也有可能任职,但现在确定不在此公司工作”、“曾被委派深圳市妈湾电力检修公司工作,是否是这个单位本人不是很清晰”、“从未在此单位任职,不知为何会出现。”、“在很早以前就已经离职。不知道怎么还有这个单位信息。”等一些不确定信息。

2、无人力资源的情况下从事人力资源服务经营,向下游企业开具与其生产规模不匹配的发票。通过个人所得税申报系统查询,你单位2018年11月、12月仅代扣代缴了征收项目为“工资薪金所得”的个人所得税34271.14元,没有劳务报酬所得方面的代扣代缴个人所得税;2019年-2020年个人所得税申报系统中仅有《综合所得个人所得税预扣预缴申报》记录,扣缴人数仅为1人。

全文阅读▼

税务稽查案例:淮安某人力资源公司无人力虚开发票被移送公安机关-会计家园 (mykuaiji.com)

【财税小课堂】

支付劳务报酬的6大误区,你中了几个?

01误区一、支付自然人的劳务报酬,不需要发票就可以税前扣除纠正:以上理解是错误的,支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

提醒:根据国家税务总局公告2018年第28号的相关规定:支付自然人的劳务报酬属于小额零星支出的,也可以用收款凭证税前扣除。

02误区二、支付自然人的劳务报酬,在代开发票环节税务局征收个人所得税纠正:以上理解是错误的,自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

提醒:代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

误区三、我企业支付外部人员刘师傅劳务报酬10300元,请问代扣20%个税的时候是按照含税收入来计算个税吧?

03误区三、我企业支付外部人员刘师傅劳务报酬10300元,请问代扣20%个税的时候是按照含税收入来计算个税吧?全文阅读▼

个体户购进的货物有一部分用于家庭支出,该如何进行生产经营所得税前扣除呢→-会计家园 (mykuaiji.com)

【财税小课堂】

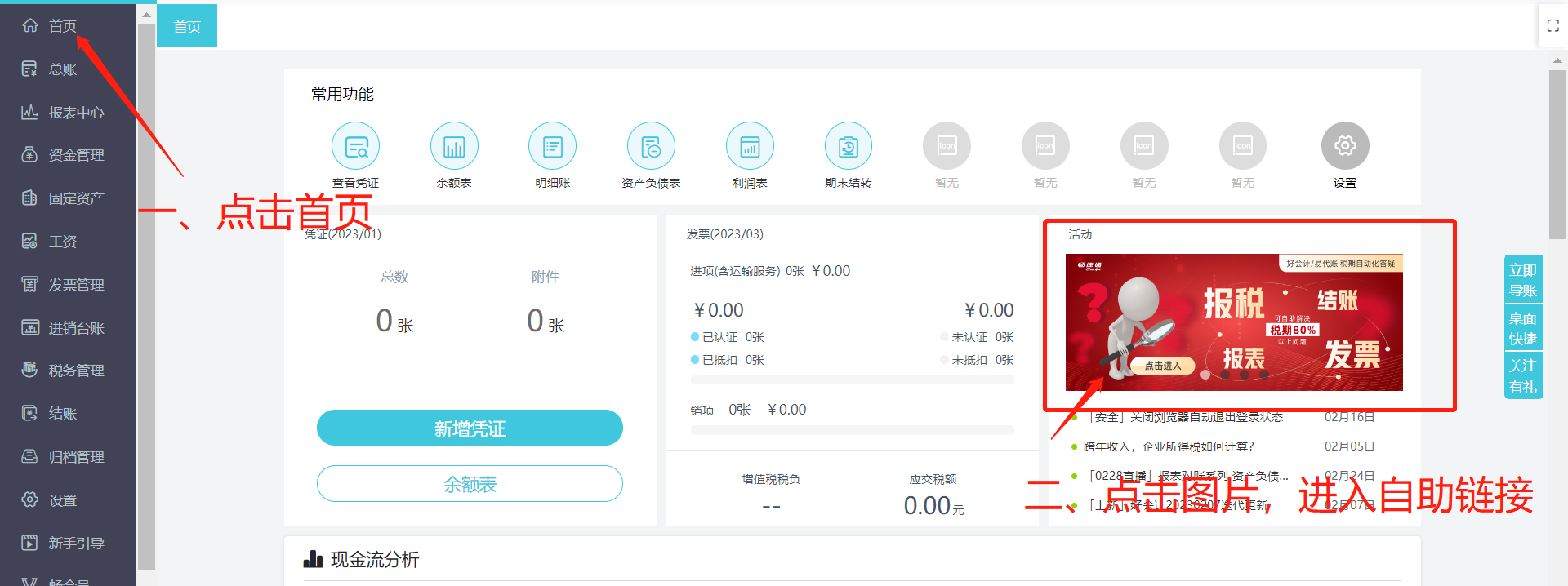

税期常见问题服务专区亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【6月25日财税小课堂】 2023-06-25 07:00:57

- 今日关注:大桥:只要一有机会我就会告诉卡梅隆-约翰逊要留在布鲁克林 2023-06-25 06:39:06

- 美国休斯顿大学 美国休斯顿大学排名多少 2023-06-25 06:09:22

- 2020高考各大学分数线 2020年高考各大学分数线是什么? 当前短讯 2023-06-25 06:02:08

- 重庆医药类专科院校排名 专科医学院校排名全国的。 焦点讯息 2023-06-25 06:20:53

- 2020高考各大学分数线 2020各省高考分数线 2023-06-25 06:01:54

- 青岛科技大学校园网 青岛科技大学校园网认证失败 2023-06-25 06:10:53

- 写蝉古诗有哪些词 写到蝉的古诗有哪些?-当前关注 2023-06-25 06:19:35

- 【速看料】美术学院设计类院校排名 美术专业大学排名 2023-06-25 06:17:34

- 幼年丧父诗集有哪些古诗 人教版八年级上册语文课本文言文有哪些 2023-06-25 06:12:37

- 沙洲职业工学院是985还是211 沙洲职业工学院排名多少 2023-06-25 06:02:42

- 古筝伴奏音乐古诗有哪些 关于“古筝”的古诗词有哪些? 2023-06-25 06:00:58

- 全球今头条!启蒙育儿古诗有哪些书籍 幼儿园启蒙古诗词精选 2023-06-25 06:24:55

- 写好品格动物古诗有哪些 托物言志描写动物古诗 今日视点 2023-06-25 06:14:22

- 世界播报:蛤蟆的诗句有哪些古诗 描写蛤蟆叫声的诗句 2023-06-25 06:14:15

- 乘法加法的古诗有哪些 一去二三里古诗的乘法算式怎么立 2023-06-25 06:14:43

- 【速看料】主动设想“缝合”的世界观 中法文化之春展览“蛇纹绿岩”启幕 2023-06-25 06:04:40

- 浙江2023二级建造师查分官网:浙江人事考试网_天天热点 2023-06-25 06:00:35

- 山东2023二建查分官网:山东省建设从业人员管理系统 2023-06-25 05:59:31

- 江苏2023二级建造师查分官网:江苏人事考试网-焦点快播 2023-06-25 06:15:22

- 甘肃2023二级建造师查分时间 世界微动态 2023-06-25 05:58:58

- 环球快报:北京2023二建查分官网:北京市人力资源和社会保障网 2023-06-25 06:14:31

- 2023年湖北高考成绩时间及复核办法 6月25日上午8:00成绩 2023-06-25 06:05:28

- 每日热门:四川遂宁2023年全国普通高考平稳顺利结束!预计6月23日成绩 2023-06-25 06:15:14

- 福建省教育考试院2023年福建高考成绩查询、查分系统入口 2023-06-25 06:19:29

- 浙江省教育考试院2023年浙江高考成绩查询、查分系统入口_环球看热讯 2023-06-25 06:15:36

- 上海教育考试院2023年上海高考成绩查询、查分系统入口-热点 2023-06-25 06:11:26

- 2023年上海高考成绩通知单投送时间:6月24日起 2023-06-25 06:19:58

- 二级建造师执业资格证查询二级建造师执业证书查询 环球热门 2023-06-25 06:01:34

- 每日播报!2021年天正过期了天正过期 2023-06-25 06:11:06

- 一级建造师各科题型及分数,一级建造师提分王 2023-06-25 06:22:06

- 注册岩土工程师网上培训,注册岩土工程师网上培训官网 天天速读 2023-06-25 06:06:54

- 【全球热闻】2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题32 2023-06-25 05:57:01

- 焦点快看:2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题33 2023-06-25 06:19:49

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题34 当前信息 2023-06-25 06:13:29

- 焦点关注:2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题35 2023-06-25 06:07:43

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一单项选择题36 每日速看 2023-06-25 06:20:30

- 2023年河北省普通高校招生各类考生成绩统计表 2023-06-25 06:15:42

- 2023年河北省普通高校招生各类考生成绩统计表 2023-06-25 06:20:58

- Bonobos创始人Andy Dunn将于2020年离开沃尔玛 今日视点 2023-06-25 05:55:18

- 【世界新要闻】7850显卡_7850 2023-06-25 02:59:58

- 欠了一身债怎么办_欠了一身网贷如何上岸 全球资讯 2023-06-25 01:01:29

- 每日短讯:弗吉尼亚理工大学 弗吉尼亚理工大学世界排名 2023-06-24 23:17:43

- 【环球播资讯】安徽计算机专科院校排名 安徽省内的哪所大专院校比较不错 2023-06-24 23:03:21

- 陕西二本补录院校排名 请问全国的省份,有哪些是知道分数再填报高考志愿的?...-天天报道 2023-06-24 23:11:21

- 关于古诗的名言还有哪些 带有古诗的名人名言? 2023-06-24 23:17:48

- 南京的本二院校排名公办 南京科技职业学院是公办吗 快资讯 2023-06-24 23:19:47

- 世界动态:表达虚伪的古诗有哪些 描写朋友之间虚情假意的诗词有哪些? 2023-06-24 23:07:51

- 十七孔桥古诗有哪些 1.谁知道关于安澜桥的诗句, 2023-06-24 23:03:32

- 唱绝句的古诗有哪些 《绝句》古诗4首有哪些? 2023-06-24 23:08:39