利用微信支付宝收款,隐匿收入的5起税案!-全球即时

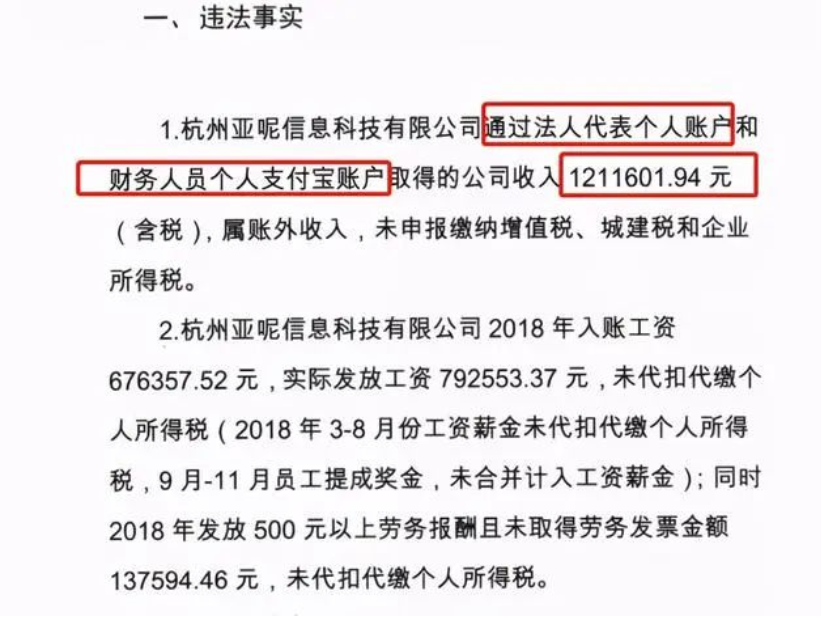

案例一:据杭税二稽罚〔2021〕17号文显示,杭州某公司法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94元(含税),属账外收入,未申报缴纳增值税、城建税和企业所得税。被税务局稽查!

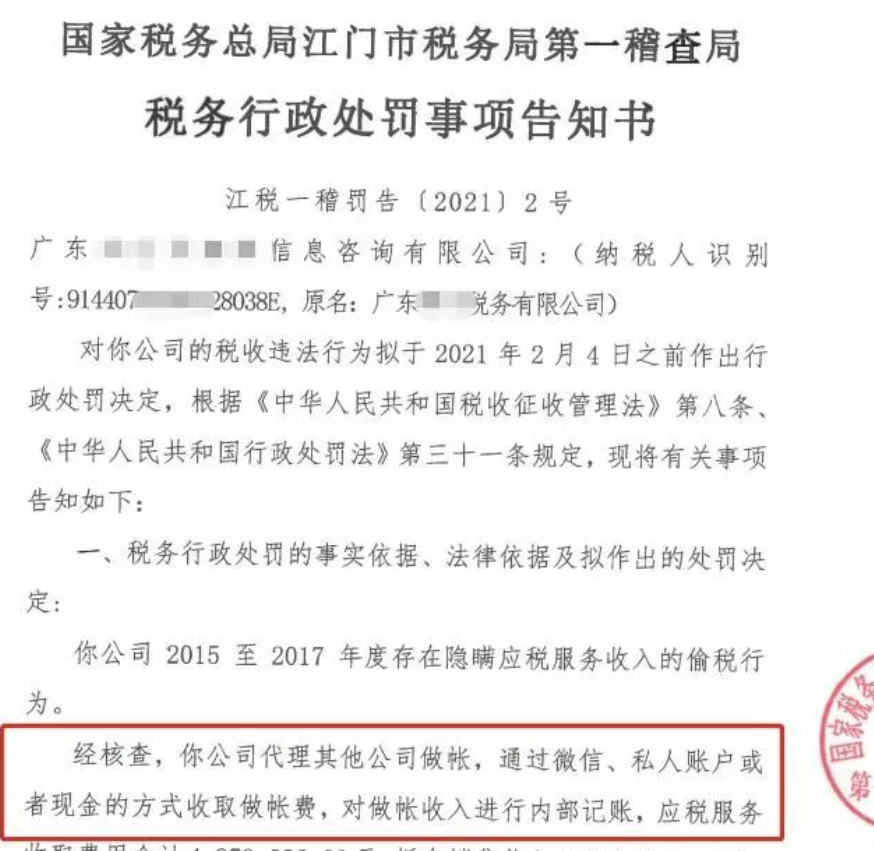

案例二:江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

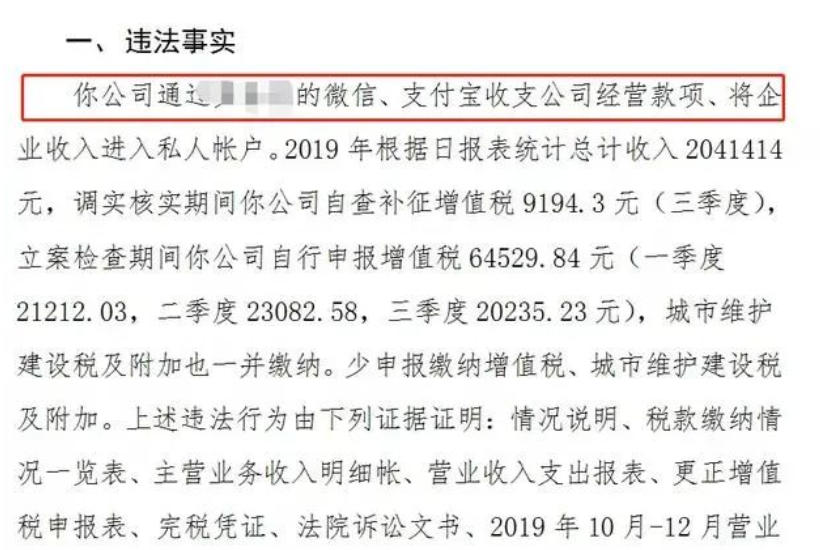

案例三:南京某物业公司,通过私人的微信、支付宝收支公司经营款项,使企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。

案例四:广州一电商通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售收入和带货佣金收入未进行纳税申报,偷税被罚。

该公司在2020年至2021年期间,通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售货物收入和带货佣金收入共计27,135,771.72元(含税),该单位上述在账簿上不列、少列收入,不缴少缴增值税、城市维护建设税的行为已构成偷税。决定对该单位处少缴增值税、城市维护建设税百分之五十的罚款合计1,497,806.49元,其中:增值税罚款1,399,819.16元,城市维护建设税罚款97,987.33元。以上应缴款项共计1,497,806.49元。罚款:149.775844万元。

案例五:国家税务总局天津市税务局第一稽查局成功破获了一起利用二维码收款隐匿收入的偷逃税款案,这也是天津市税务机关破获的首例利用移动支付方式偷逃税款的案件。

2019年初,天津市税务局第一稽查局接到相关征管单位通过大数据分析转送的案源线索,显示R食品店与同地区、同行业店铺申报纳税收入差距过大。R食品店主营销售地方特产食品,位于市中心商业区域,日均客流量较大,生意红火。异常的是,熙熙攘攘的客流没有为R食品店带来相应的经营收入。税收信息系统历史申报数据显示,R食品店自2015年3月进行个体工商户工商登记以来,每月申报缴纳增值税销售额均未达到起征点。

通过多次到R食品店核实情况,检查人员发现顾客的支付方式绝大部分为手机扫描微信或支付宝二维码,很少有现金或POS机刷卡支付的顾客。

由此判断,对公账户收入流水情况不能完整显示该店实际经营收入。检査人员与公安机关取得联系,到拘留所对R食品店负责人张某进行询问得知,张某店内张贴的微信、支付宝收款二维码均绑定为其个人账户,除日常店内商品销售收入款项外其个人生活相关转账也通过该账户进行。

第一稽查局检查人员立即兵分两路,在国家税务总局的指导协调和公安机关的支持配合下,分别前往腾讯及阿里巴巴的天津分公司调取张某的微信及支付宝账户资金流水清单。

经查,张某的微信和支付宝资金流水借贷类型为“入”的交易金额累计2800余万元,明显大于其对公账户的流水金额,转账人具有分散不重复的特点。

检查人员通过比对分析后,判断这些金额应该绝大部分为其店内销售收入。在两份流水清单面前,张某却表示微信和支付宝内大多是个人转账事项,店内顾客付款收入仅占很小一部分。

面对这种情况,检查人员在公安机关的支持配合下,将R食品店经营时间和微信、支付宝收入发生时间进行详细比对,发现在张某的微信、支付宝转出资金流水明细中,多次提现到同一银行卡账户,且备注多为“转账收现”“当天收入”等,经查实该账户正是张某的个人账户,流水收入高达2600余万元。

面对确凿的证据,张某终于承认其利用二维码收款并转入个人账户隐匿收入的事实。

最终,第一稽查局认定R食品店少申报缴纳了增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税等税费,依法要求其补缴之前所偷逃税款、滞纳金合计129.19万元,并依法给予相应罚款。

——————

【晶晶亮读后感】

以前的隐匿收入案件,多数都是通过现金收款不入账的方式;现在的隐匿收入税案,会利用个人的支付宝、微信收款不入账的方式。其实采用这种方式的隐匿收入,是一种掩耳盗铃,因为每一笔收入,都会被记录得一清二楚,无法掩饰,无法隐瞒。

—END—来源:赵敏财税宝典;晶晶亮的税月简评

- 利用微信支付宝收款,隐匿收入的5起税案!-全球即时 2023-06-15 10:04:27

- 每日看点!榆林市应急管理局网站:http://yjgl.yl.gov.cn 2023-06-15 10:06:58

- 增值税加计抵减的税务风险|世界热门 2023-06-15 10:01:11

- 2023年中考6月16日开考城市:雅安、扬州等 2023-06-15 10:16:31

- 柳州市应急管理局电话地址一览|世界速读 2023-06-15 10:06:29

- 世界看点:云南艺术学院文华学院2023年艺术类校考专业合格线 2023-06-15 09:59:51

- 环球焦点!教育部公布2023年度第三批实施专科教育高等学校备案名单 2023-06-15 10:01:27

- 【聚看点】州教育局 州市场监督管理局关于开展中小学学科类校外教育培训机构“双随机、一公开”跨部门联合抽查情况公示 2023-06-15 10:00:25

- 环球关注:巨野县大义镇第一中学:翰墨传真情,丹青耀校园——我校举办第六届“兰亭杯”书画展 2023-06-15 10:20:21

- 红山镇开展“红色故事宣讲”进校园活动 2023-06-15 10:04:46

- Nature“连击”,武汉大学130年来首次!湖北首次! 天天播资讯 2023-06-15 10:04:11

- 中南大学35门课程入选第二批国家级一流本科课程 环球热点 2023-06-15 10:20:51

- 英山思源实验学校:家校携手,共育英才 当前热点 2023-06-15 09:57:21

- 五一中心小学开展“心系学生,情暖万家”大走访活动 2023-06-15 10:11:57

- 世界视讯!中南大学35门课程入选第二批国家级一流本科课程 2023-06-15 10:06:02

- Nature“连击”,武汉大学130年来首次!湖北首次! 2023-06-15 10:12:20

- 全球即时看!县实验中学开展考风考纪教育活动 2023-06-15 10:05:03

- 县教育局召开教育系统工程建设领域突出问题专项治理自查工作部署会 2023-06-15 10:10:13

- 音乐节热潮席卷全球 能否成为乐迷们真正的“乌托邦”? 2023-06-15 10:05:35

- 纪录片单元评审阿塔纳斯·乔治耶夫:剪辑师是一块橡皮擦 全球观天下 2023-06-15 10:01:51

- 2023年上半年自然资源监测工作启动 当前快看 2023-06-15 10:01:05

- “美好教育”成就美好生活(图) 环球信息 2023-06-15 09:43:57

- 当前动态:广西2023年二级建造师考试查分时间 2023-06-15 09:59:47

- 湖南2023年二级建造师考试查分时间 2023-06-15 09:55:26

- 环球观点:固定资产减少和盘亏的区别 2023-06-15 09:47:36

- 土增税增值率如何计算? 天天报资讯 2023-06-15 09:42:48

- 餐厅用的打包盒,牙签,纸巾入什么科目? 2023-06-15 09:54:04

- 手工技艺走进乡村校园|动态焦点 2023-06-15 09:55:14

- 考生家长代表走进评卷现场 上海高考试卷原来这样评 2023-06-15 09:46:40

- 教育系统应用互联网提供丰富的政策、岗位信息和指导服务—— “互联网+就业”助毕业生“云求职” 2023-06-15 09:48:40

- 到2025年建设培育1万家以上产教融合型企业,职业教育—— 学科跟着产业走 专业围着需求转(政策解读)_每日精选 2023-06-15 09:48:07

- 河北省2023年10月自学考试理论课报考6月15日截止 2023-06-15 09:53:30

- 江苏省2023年自学考试面向社会开考专业举办的社会助学组织名单公布 2023-06-15 09:41:55

- 焦点速递!河北省2023年10月自学考试理论课报考6月15日截止 2023-06-15 09:33:42

- 天天最资讯丨江苏省2023年自学考试面向社会开考专业举办的社会助学组织名单公布 2023-06-15 09:44:37

- 江苏省2023年10月自考日程表及开考课程教材计划公布|热点在线 2023-06-15 09:31:47

- 二级建造师考完多久后可以拿证? 2023-06-15 09:40:42

- 江苏省2023年10月自考日程表及开考课程教材计划公布 2023-06-15 09:37:20

- 当前速读:二建报考资格不够成绩会如何处理? 2023-06-15 09:38:24

- 全球时讯:二级建造师考完多久后可以拿证? 2023-06-15 09:50:49

- 环球焦点!二建报考资格不够成绩会如何处理? 2023-06-15 09:42:53

- 云南一地多次发生巨响震动 官方回应云南一村频繁爆响 2023-06-15 09:23:27

- 洪雅县:让“学生资助”成为“学业支柱” 2023-06-15 09:26:10

- 全国掷球进校园系列推广活动成都站启动 2023-06-15 09:18:59

- 每日短讯:河南省教育厅办公室关于2022年度新入职教师岗前培训考核的通知 2023-06-15 09:27:04

- 河南省教育厅关于公布河南省农村学校应用性教育科研课题2023年结项评审结果的通知-环球要闻 2023-06-15 09:08:15

- 基层文艺动态|福鼎、南安开展文艺采风活动 2023-06-15 09:28:02

- 深山树林古诗有哪些诗句 关于树林的古诗有哪些 2023-06-15 09:08:10

- 历史女子古诗有哪些诗人 我国古著名的女诗人, 女词人有哪些 2023-06-15 09:17:46

- 建筑电气与智能化可以考哪些大学 建筑电气与智能化学校排名 2023-06-15 09:10:31

- 高考分还没出,录取通知书先出了!比往年更酷了...... 天天热点评

- 即时焦点:延毕=能力差?主动延毕的大学生不同意

- 男子起诉前妻要求重新分割原夫妻共同财产:为不影响儿子高考才签离婚协议

- 签订神秘合同,花90万元就能上北大?真有人信!

- 毕业游启动,高考后机票预订量周环比增长3倍-世界聚看点

- 网红名师张雪峰:985教传播的教授粉丝数还不如我_环球焦点

- 高考一考定终身?九成受访考生不这么看!这届家长多持平常心-环球速看料

- 江西修水一男生被老师扇耳光后还手,官方通报引争议,教育局回应|当前简讯

- “上了大学就放松了”,这个说法实际上是害了孩子

- 世界最新:衡水两民办学校被指打着衡中旗号违规招复读生,称可共享师资