以自产货物对外捐赠,如何进行纳税调整?

A企业为增值税一般纳税人。2022年,A企业将一批自产货物通过C基金会捐赠给某地中小学校。已知货物成本为80万元,市场价为100万元。A企业当年实现会计利润825万元。对于这笔捐赠支出,A企业会计处理如下:

借:营业外支出 93万元

贷:库存商品 80万元

贷:应交税费—应交增值税(销项税额)13万元

如果不考虑其他因素,A企业这笔对外捐赠业务应如何进行税务处理,并填报企业所得税纳税申报表?

01#分析

将自产货物对外捐赠的纳税调整,涉及捐赠支出的纳税调整,以及视同销售的纳税调整。企业需要将两者结合起来理解,并充分运用企业所得税基本理论进行具体处理。

从业务实质上看,A企业将自产货物对外捐赠,货物的所有权发生转移,应作企业所得税视同销售处理。具体可分解为“视同销售”和“对外捐赠”两项业务进行。

由于A企业在会计上未计收入,将自产货物对外捐赠并视同销售处理时,应当按照公允价值确定视同销售收入,并作相应的纳税调整。

具体纳税申报时。

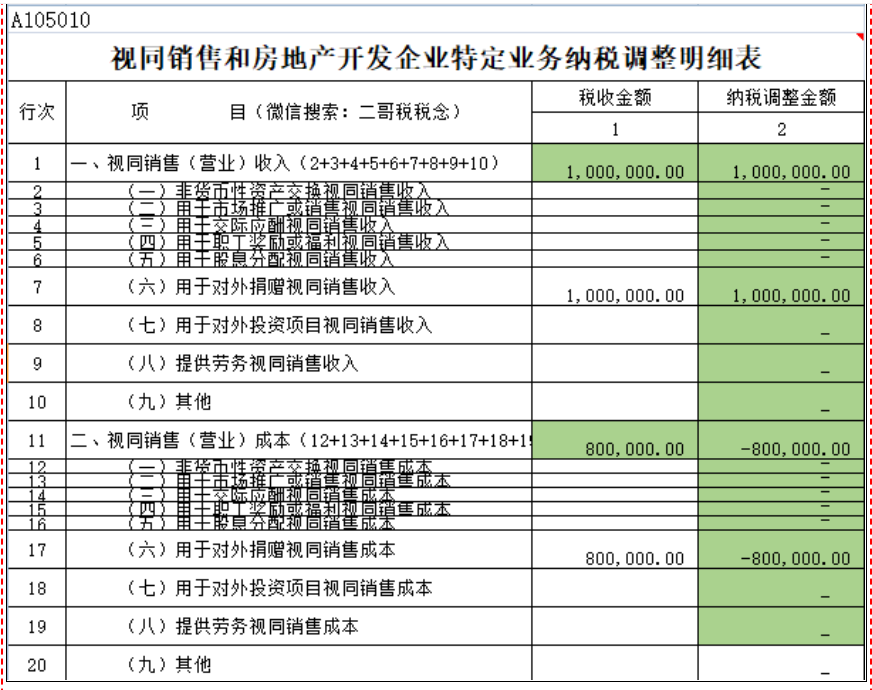

A企业可按照“视同销售”“视同销售带来的捐赠支出金额确认”和“捐赠支出纳税调整”三个环节,通过《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)、《纳税调整项目明细表》(A105000)和《捐赠支出及纳税调整明细表》(A105070)三张附表,进行完整的纳税调整及申报。

首先是视同销售环节。A企业应按照自产货物的市场价,确认视同销售收入100万元;按自产货物实际成本,确认视同销售成本80万元。相应金额应分别填报在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第7行“用于对外捐赠视同销售收入”及第17行“用于对外捐赠视同销售成本”栏次。据此,A企业应纳税调增100-80=20(万元)。

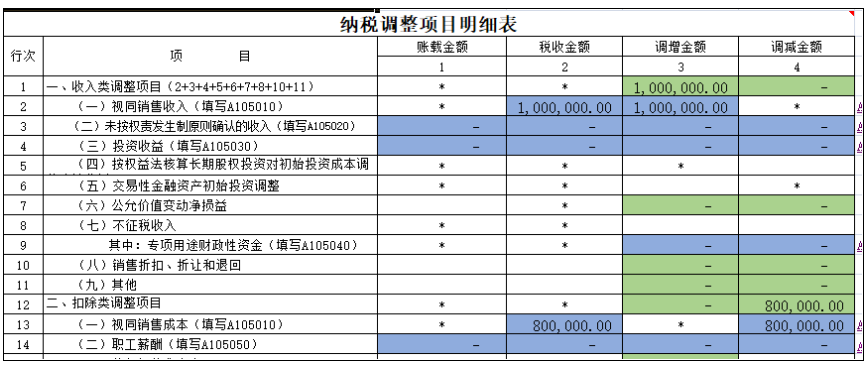

其次是捐赠支出金额确认环节。

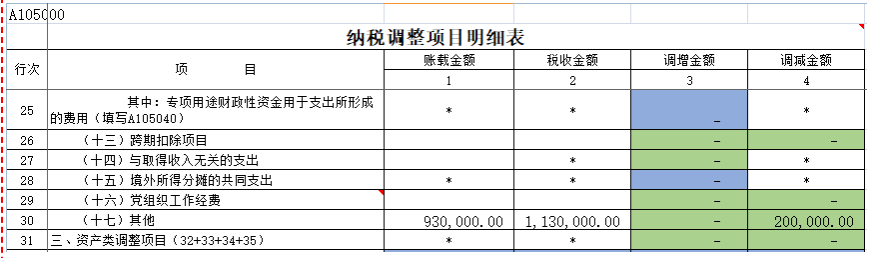

A企业在会计上确认的捐赠支出为80+13=93(万元);税收上确认的捐赠支出为100+13=113(万元);应纳税调减113-93=20(万元)。按照《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)的规定,具体填报时,应填报《纳税调整项目明细表》(A105000)第30行“扣除类—其他”,“账载金额”栏次填报93万元,“税收金额”栏次填报113万元,纳税调减20万元。

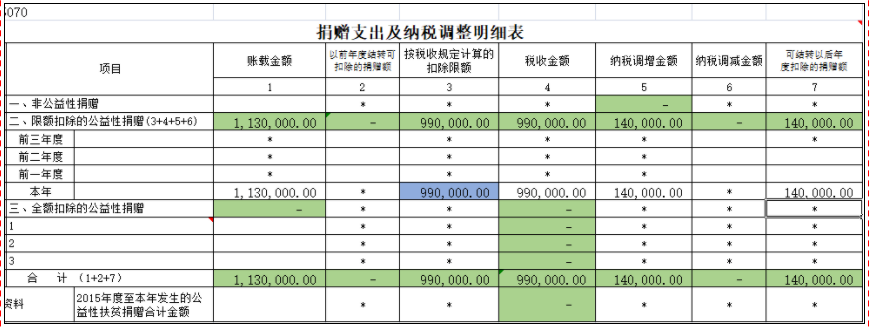

再次是捐赠支出纳税调整环节。

按照企业所得税法相关规定,A企业发生该笔公益性捐赠支出,按利润总额12%限额扣除,超出部分可结转3年扣除。2022年度企业所得税汇算清缴中,A企业税前扣除限额为825×12%=99(万元)。

同时,根据《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号)规定,《捐赠支出及纳税调整明细表》(A105070)第1列“账载金额”应填报金额,包括会计上确认的93万元,以及该支出已通过《纳税调整项目明细表》(A105000)第30行进行纳税调整的20万元,合计等于税收上确认的捐赠支出金额113万元,即《纳税调整项目明细表》(A105000)第30行第2列“税收金额”列示金额。

此时,A企业应纳税调增113-99=14(万元)。

综上,可以看出,A企业在“视同销售”环节,应纳税调增20万元,在“捐赠支出金额确认”环节,应纳税调减20万元。

相应处理后,对企业所得税应纳税所得额的影响为0。真正影响企业所得税的是第三个环节,即“捐赠支出纳税调整”,A企业应纳税调增14万元。

02#建议

实务中,部分纳税人对政策理解不到位,只通过《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)和《捐赠支出及纳税调整明细表》(A105070)两张申报表,对“视同销售”和“捐赠支出”两个环节作了纳税调整。如此一来,很有可能导致企业多调增、多缴税款,给企业带来不利影响。

因此,建议纳税人根据纳税申报表填报说明,厘清税务处理思路,分解两个业务、按照三个环节、通过三张附表,正确进行纳税调整,准确进行纳税申报,避免税务风险。

来源:二哥税税念

- 以自产货物对外捐赠,如何进行纳税调整? 2023-05-23 10:05:19

- 焦点热讯:科学食养,助力锦城小学学子健康成长 2023-05-23 10:17:01

- 会计专硕考研有哪些性价比高的211院校?_天天滚动 2023-05-23 10:07:22

- 上海临港新片区增设高级金融学院|焦点讯息 2023-05-23 10:02:46

- 牢牢把握科技范式变革为教育带来的发展机遇 全球热资讯 2023-05-23 09:44:41

- 播报:吉林大学考古师生:在田野上“过筛子” 2023-05-23 09:43:20

- 山东莱芜职业技术学院把实验室搬到田间地头 2023-05-23 09:40:20

- 国家哲学社科文献中心网站访问量超11亿次_全球独家 2023-05-23 09:41:54

- 加强监测预警 照亮学生心中的“隐秘角落”_环球即时 2023-05-23 09:40:30

- 安徽冶金科技职业学院2023年招生章程 2023-05-23 09:33:51

- 安徽城市管理职业学院2023年招生章程 2023-05-23 09:45:44

- 安徽中澳科技职业学院2023年招生章程 2023-05-23 09:54:51

- 阜阳科技职业学院2023年招生章程 2023-05-23 09:37:52

- 安徽机电职业技术学院2023年招生章程 2023-05-23 09:54:05

- 全球头条:吉林省2023年4月自学考试成绩查询入口已开通 2023-05-23 09:44:58

- 甘肃省2023年度执业药师网授继续教育专业课开课通知 2023-05-23 09:51:57

- 江西省2023年4月自学考试成绩查询入口已开通 2023-05-23 09:53:59

- 吉林省2023年4月自学考试成绩查询入口已开通_今日报 2023-05-23 09:52:16

- 焦点速递!江西省2023年4月自学考试成绩查询入口已开通 2023-05-23 09:55:35

- 焦点滚动:工程管理实习报告(精选三篇) 2023-05-23 09:51:16

- 世界快讯:2023年话务员实践报告(6篇) 2023-05-23 09:41:57

- 工程实践报告格式(优质13篇) 聚看点 2023-05-23 09:34:00

- 最新专业认识实习报告精选(8篇)|世界最资讯 2023-05-23 09:32:48

- 广东金融学院3+1国际班学费多少 环球讯息 2023-05-23 09:50:51

- 2023山西太原市英才学校高三生物第三次测试题 2023-05-23 09:35:49

- 江油市太白小学多举措筑牢“防溺水”安全屏障 2023-05-23 09:18:26

- 川北医学院“四个度”推进毕业生就业工作 2023-05-23 09:22:30

- 宜宾市翠屏区:“四强化,四确保 ”全力备战2023年高考 2023-05-23 09:12:24

- 【全球独家】“科普课堂”感受生物多样性 2023-05-23 09:10:10

- 小心这些涉中小学的招生“套路” 2023-05-23 09:05:06

- 天天资讯:故宫博物院藏甲骨历经十年整理初现成果 2023-05-23 09:21:51

- 故宫博物院藏甲骨历经十年整理初现成果 2023-05-23 09:23:19

- 开设车辆工程院校排名 车辆工程专业的院校排名 2023-05-23 09:03:34

- 北京文化馆服务宣传周启动 将推出752场文化活动 2023-05-23 09:19:24

- 丁乡和他的二十只鸡蛋 2023-05-23 09:01:17

- 胡适和他的翻译诗歌_每日焦点 2023-05-23 09:18:34

- 国内美术艺考院校排名 美术艺考学校排名-每日聚焦 2023-05-23 09:12:26

- 我国深海考古取得重大进展 焦点报道 2023-05-23 09:12:08

- 吉林大学考古师生:在田野上“过筛子”|焦点快看 2023-05-23 09:10:08

- 速讯:古诗读写绘有哪些 小学四年级下册班本课程有哪些 2023-05-23 09:15:44

- “在生活中深造,做人民的学生”-世界资讯 2023-05-23 09:08:09

- 胡适和他的翻译诗歌 2023-05-23 09:09:55

- 国内美术艺考院校排名 美术艺考学校排名|全球资讯 2023-05-23 09:05:23

- 腊八有哪些古诗 4.请问有什么关于腊八节的诗句 全球球精选 2023-05-23 09:21:58

- 丁乡和他的二十只鸡蛋 天天短讯 2023-05-23 09:23:03

- 要闻速递:带有春古诗有哪些 春的古诗有哪些40首 2023-05-23 09:01:29

- 世界快看点丨家住藉河边 2023-05-23 09:04:54

- 母亲的温度 2023-05-23 09:07:32

- 大字的古诗有哪些 关于汉字的古诗有哪些? 2023-05-23 09:10:23

- 全球焦点!家住藉河边 2023-05-23 09:04:50