【2023年5月23日早报】

2023年5月23日 第871期

『会计人早报』

三起个人反避税典型案例

跨境税收策划以其复杂性、隐蔽性、高效性一直是高收入人群的偏好所在,其引发的避税问题也一直是各国主管税务机关关注的焦点。在我国,随着新《个税法》的颁布,以及CRS制度和BEPS公约的落实,跨境避税问题正在逐步得到解决,曾经的税收策划可能引发税务机关的反避税调整。

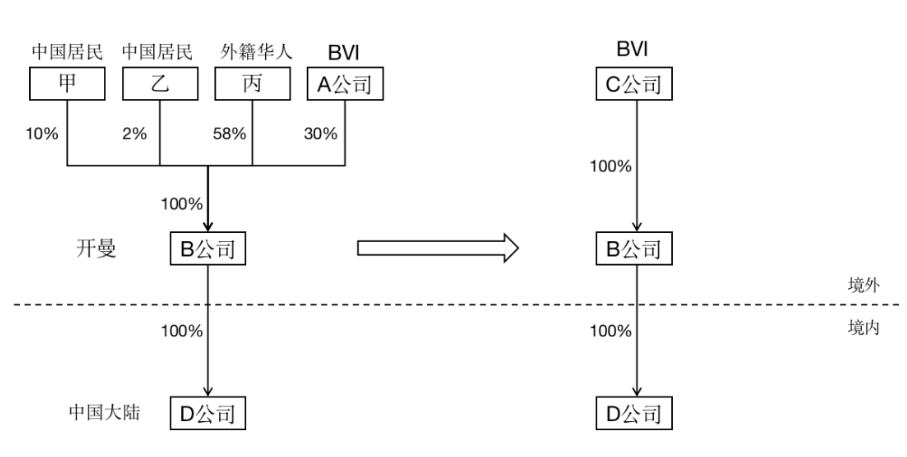

01案例1:非居民个人间接股权转让遭税局调整,补缴税款超1200万甲乙系中国居民,丙系外籍华人,A公司注册在英属维尔京群岛(以下简称“BVI”),B公司注册于开曼群岛(以下简称“开曼”),C公司亦注册于开曼,D公司系中国境内企业。2014年10月,甲乙因境外企业股权转让需办理个人所得税缴纳业务。该业务需要办理待解缴入库手续,税务机关人员根据规定需要纳税人提供股权转让合同。在办理过程中,税务人员在合同中发现问题:甲、乙、丙与A公司分别持有B公司10%、2%、58%、30%的股份,四方同意以约4.1亿元人民币将B公司股权转让给C公司,但合同几乎所有内容都在对境内的一座写字楼进行约定。经检查发现,该写字楼是D公司持有的,D公司系B公司的全资子公司,且B公司仅有D公司一家子公司,且该写字楼是其核心资产。因此税务机关认定,丙及A公司系间接转让中国应税财产,通过间接股转的形式达到避税的目的,要求丙补缴税款4600余万元,A公司补缴税款1200余万元。

全文阅读▼

三起个人反避税典型案例-会计家园 (mykuaiji.com)

【会计人早报】

公司以员工性骚扰为由开除,只有工友证词会被法院支持吗?

2022年度个人所得税综合所得汇算清缴正在进行中,申税小微梳理了一些目前常见的个税专项附加扣除填报易错点,小伙伴们,快来了解一下避免中招哦。

Ps:如发现需要修改已填报的专项附加扣除项,修改路径为个税APP—“办税”—“扣除填报”—“专项附加扣除修改和作废”,选择2022年度,进入需要修改项目的填报详情。

01基本事实王某2014年5月16日入职甲公司,担任制片岗位,月工资标准6000元另有拍摄费。

王某主张2020年11月30日甲公司口头与其解除劳动关系。甲公司主张2020年11月30日以王某严重违反规章制度为由,解除劳动关系。甲公司就解除的事实依据提供了其他同事及客户反映王某言行举止行为不端、骚扰同事的微信聊天记录截图;就解除的制度依据提供了员工手册,员工手册未显示王某签字确认的痕迹。王某对上述证据的真实性均不认可。

王某曾就本案诉争事项申请劳动仲裁,裁决:甲公司支付王某违法解除劳动关系的赔偿金84000元。公司不服,提起诉讼。

02一审法院认为当事人对自己提出的主张,有责任提供证据。与争议事项有关的证据属于用人单位掌握管理的,用人单位应当提供;用人单位不提供的,应当承担不利后果。

甲公司提交的微信聊天记录仅为截图,未提交原始载体,王某对该证据的真实性亦不予认可,故一审法院对该证据的真实性不予采信,对甲公司主张王某存在严重违反规章制度的行为的主张不予采信,采信王某关于甲公司违法解除劳动关系的主张,甲公司应向王某支付违法解除劳动关系赔偿金,仲裁裁决的金额不高于一审法院核算的金额,一审法院予以确认。

综上,一审法院判决:甲公司支付王某违法解除劳动关系赔偿金84000元。

全文阅读▼

公司以员工性骚扰为由开除,只有工友证词会被法院支持吗?-会计家园 (mykuaiji.com)

【会计人早报】

四问四答了解异常增值税扣税凭证的处理

我们公司收到了税务局的通知,前段时间收到的增值税专用发票被认定为“异常凭证”,这是什么意思呢,我们该怎么处理?

“异常凭证”应该是指“异常增值税扣税凭证”,什么样的增值税扣税凭证会被认定为“异常”,又该如何处理,看看下面的四问四答就明白了。

01什么情况下的增值税专用发票列入异常凭证范围?答:符合下列情形之一的增值税专用发票,列入异常凭证范围:

(一)纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票。

(二)非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票。

(三)增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票。

(四)经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的。

(五)走逃(失联)企业存续经营期间发生下列情形之一的,所对应属期开具的增值税专用发票列入异常增值税扣税凭证范围。

1.商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。

2.直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

02什么情况下,公司对应开具的增值税专用发票也会被列入“异常凭证”?答:增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

1.异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

2.异常凭证进项税额累计超过5万元的。

全文阅读▼

四个方面分析增值税抵扣与所得税扣除的差异-会计家园 (mykuaiji.com)

【会计人早报】

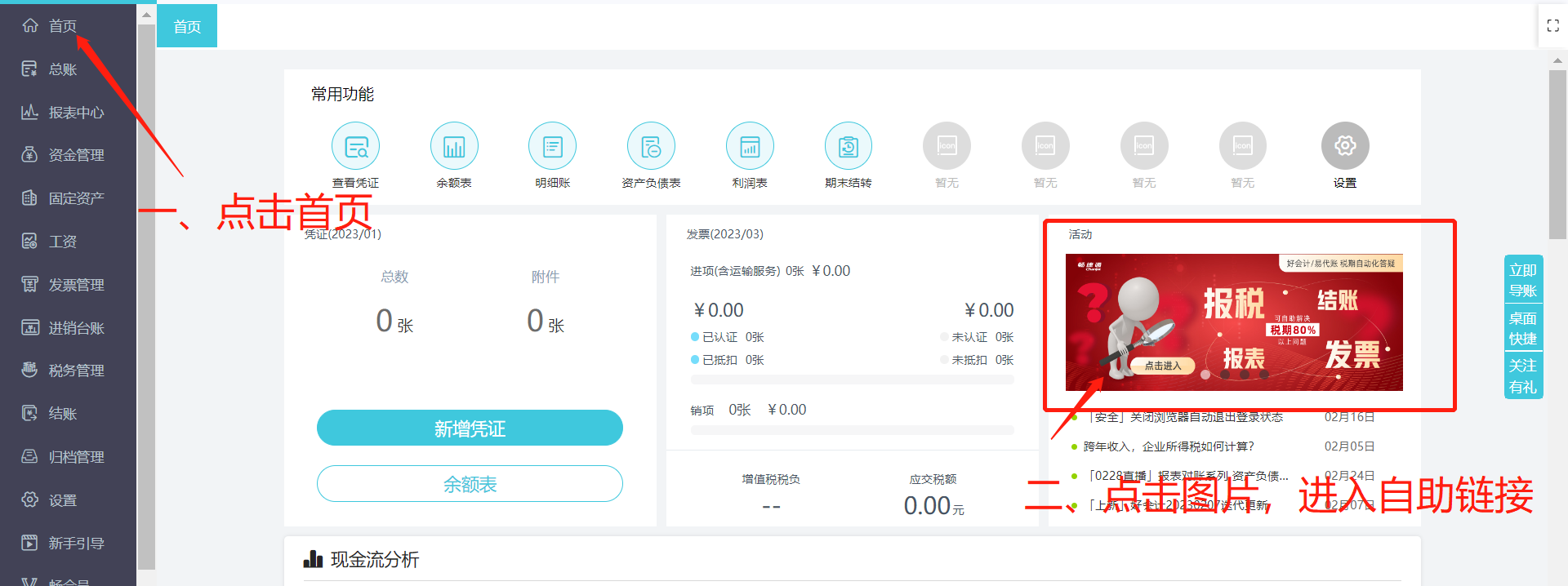

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【2023年5月23日早报】 2023-05-23 07:14:50

- “乐于节约”成风尚-环球热消息 2023-05-23 06:41:31

- 2023年写家乡重庆字模板(五篇) 世界视讯 2023-05-23 06:35:09

- 中秋节祝福语诗句(精选十四篇) 2023-05-23 06:37:49

- 世界微头条丨最新挫折演讲稿字 直面挫折演讲稿(大全三篇) 2023-05-23 06:37:25

- 2023年事业成功祝福语图片 闺蜜事业成功祝福语模板 2023-05-23 06:32:31

- 最新研究显示:银河系看起来不再特殊 速看料 2023-05-23 06:24:51

- 世界播报:我国部分物种濒危状况持续向好 2023-05-23 06:11:14

- 打造一所童话乐园 环球速讯 2023-05-23 06:16:45

- 今日精选:微软中国目标院校排名 其他信息: 2023-05-23 06:17:04

- 江西春节有哪些古诗 春节七言古诗有哪些?-每日短讯 2023-05-23 06:12:51

- 天天快报!微软中国目标院校排名 其他信息: 2023-05-23 06:07:25

- 李白抒情古诗有哪些 李白写的有情的古诗有哪些 2023-05-23 06:06:30

- 计划外报名院校排名 拓展资料 2023-05-23 06:09:52

- 出塞古诗都是有哪些 关于出塞的古诗大全 2023-05-23 06:23:13

- 大同市中职院校排名 煤炭专业大学排名 2023-05-23 06:12:30

- 玉盘的古诗有哪些 带有“玉盘”的古诗有哪些?|报道 2023-05-23 06:12:24

- 谢氏古诗有哪些 李白的古诗有哪些?-今头条 2023-05-23 06:15:25

- 有哪些古诗形容帅 古代怎么形容男子帅气的诗句 2023-05-23 06:05:02

- 构建高校学科专业调整新格局 2023-05-23 06:05:41

- 环球资讯:【网言】开展就业见习,助力青年就业 2023-05-23 06:03:45

- 全球热门:杭州工商职业技术学院官网在哪 2023-05-23 06:06:57

- 2011大连医学院分数线科年录取口腔录取 2023-05-23 06:08:04

- 杭州工商职业技术学院官网在哪 2023-05-23 06:04:31

- 2011大连医学院分数线科年录取口腔录取 2023-05-23 06:06:48

- 国际关系学院好考吗么研究生难_世界看点 2023-05-23 06:16:23

- 内蒙古轩元职业学院在哪专-天天微资讯 2023-05-23 06:13:56

- 国际关系学院好考吗么研究生难 2023-05-23 06:17:19

- 内蒙古轩元职业学院在哪专 2023-05-23 06:22:31

- 世界看热讯:北京国际关系学院专业排名最好的 2023-05-23 06:19:15

- 南京解放军国际关系学院官网分数线公共 2023-05-23 06:11:48

- 北京国际关系学院专业排名最好的-前沿热点 2023-05-23 06:12:29

- 南京解放军国际关系学院官网分数线公共 2023-05-23 06:22:30

- 浙江科技学院住宿费费电费多少|今日聚焦 2023-05-23 06:06:04

- 内蒙古文理专修学院小程序官网 2023-05-23 06:16:31

- 浙江科技学院住宿费费电费多少 2023-05-23 06:02:48

- 内蒙古文理专修学院小程序官网-焦点热讯 2023-05-23 06:11:19

- grc构件是什么意思,grc构件 2023-05-23 06:17:26

- 看点:岩土工程师的教材有哪些,岩土工程师的教材 2023-05-23 06:12:51

- 全球快看:结构工程师 考试科目,结构工程师考试话谈 2023-05-23 06:21:38

- 德州bim培训工程师,德州bim培训工程师电话 2023-05-23 06:19:40

- 世界热讯:小满来了 养生别太“满” 2023-05-23 05:59:06

- 2023年生子红包祝福语格式优质_世界通讯 2023-05-23 05:54:01

- 环球滚动:最新教师节祝福语 精选 2023-05-23 05:44:15

- 2023年活动主持词稿(优秀3篇)-天天头条 2023-05-23 05:49:01

- 每日讯息!2023年职业规划职业规划 职业规划个字6篇(通用) 2023-05-23 05:48:57

- 我尝到了失败的滋味作文450字_我尝到了失败的滋味 2023-05-23 03:57:06

- 白天玩笔仙的后果_玩笔仙游戏的后果 天天观点 2023-05-23 00:51:58

- 奇葩古诗还有哪些词性 2. 文言文教学如何做到有效有趣 2023-05-22 23:12:47

- 江西大专高职院校排名名单 江西最好的大专学校排名 2023-05-22 23:20:45