合伙企业不分红不缴税吗?

个人通过合伙企业平台持股,合伙企业当年实现了利润,不分红需要缴税吗?

根据财税〔2008〕159号第三条规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。 前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

上述条款明确了各合伙人应计缴的所得,包括合伙企业实际分配的所得和虽没实际分配,但合伙企业已经实现的所得。

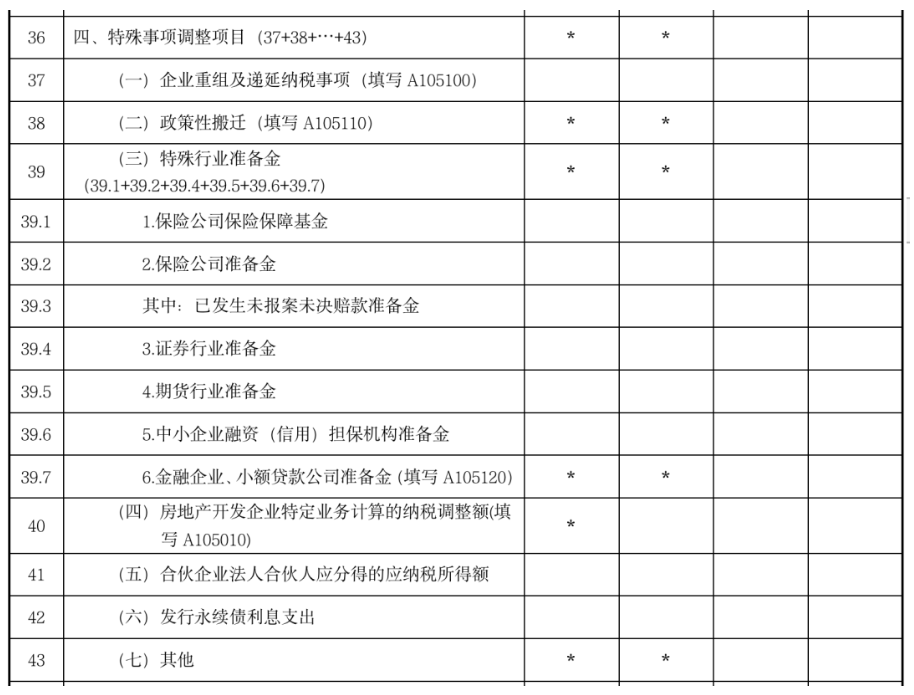

这点从企业所得税纳税申报表也可以验证:

填表说明:

第 41 行“(五)合伙企业法人合伙人分得的应纳税所得额”:第 1 列“账载金额”填报合伙企业法人合伙人本年会计核算上确认的对合伙企业的投资所得。第 2 列“税收金额”填报纳税人按照“先分后税”原则和《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159 号)文件第四条规定计算的从合伙企业分得的法人合伙人应纳税所得额。若第 1 列≤第 2 列,第 3 列“调增金额”填报第 2-1 列 金额。若第 1 列>第 2 列,第 4 列“调减金额”填报第 2-1 列金额的绝对值。

A105000“纳税调整项目明细表”中专门增加了一个纳税调整栏次:合伙企业法人合伙人应分得的应纳税所得额,填表说明中用的也是“计算的”应纳税所得额,而不是实际分回的所得。

因此,不论合伙企业是否作出利润分配的决定,只要有留存利润,该部分利润就应该按规定的分配比例计算合伙人的应纳税所得额。即个人通过合伙企业投资,一分红就产生个人所得额。

本文参考杨春根老师的《企业并购重组税务处理规则解析与实务应用》

素材来源:小颖言税

- 合伙企业不分红不缴税吗? 2023-04-28 10:13:55

- 下列设施中,不属于目视助航设施的是-热门看点 2023-04-28 10:16:00

- 即时看!金桥红石幼儿园迎接成都市一级园创建区级视导 2023-04-28 10:00:16

- 全球实时:机位安全线的颜色是 2023-04-28 10:05:20

- 数电发票(全电发票)新增一种样式!附最新样式 2023-04-28 10:22:09

- 经济责任审计责任界定的重点难点及改进建议 2023-04-28 10:19:42

- 新资讯:2023年北京中考志愿填报时间确定:7月13日-17日 2023-04-28 10:21:29

- 2023广东惠州中考网报志愿时间:5月19日-26日 2023-04-28 10:07:11

- 滚动:西安翻译学院组织开展普法教育知识讲座 2023-04-28 10:21:05

- 环球速递!西安翻译学院组织开展普法教育知识讲座 2023-04-28 10:06:06

- 江苏淮安商会会长邓奎一行来西安翻译学院洽谈校企合作 2023-04-28 10:09:47

- 江苏淮安商会会长邓奎一行来西安翻译学院洽谈校企合作 2023-04-28 10:02:36

- I-EP阳朔慈善义卖 | 传递爱心,收获成长 2023-04-28 10:15:37

- 牛津AQA考试局莅临为明教育指导交流 2023-04-28 10:11:51

- 零基础可以直接考中级会计师吗 天天最资讯 2023-04-28 10:02:06

- 天天快讯:注会可以在异地考试报名吗 2023-04-28 10:10:54

- 没烂尾的尘封十三载创新太难,守正也不易_天天快消息 2023-04-28 09:59:41

- 颜值真的可以打分吗? 2023-04-28 10:07:28

- 环球快讯:天涯社区关闭,海量数据和内容怎么处理? 2023-04-28 10:14:45

- 旅途之上,四海之内皆兄弟 2023-04-28 10:01:05

- “双维双向”助力学生“抗压减压” 2023-04-28 09:46:41

- 作业有质,乐学无忧_全球报道 2023-04-28 09:44:23

- 共谋“幼小科学衔接”之道 2023-04-28 09:49:04

- 世界热点评!苏州市职业大学启动“继馨讲堂” 2023-04-28 09:48:32

- 股东无偿投入的资产需要评估吗 每日看点 2023-04-28 09:44:39

- 股权溢价的原因 2023-04-28 09:42:09

- 环球要闻:广西初级会计准考证打印网址2023 2023-04-28 09:53:23

- 全国会计资格评价网2023初会打印准考证(湖北) 2023-04-28 09:50:41

- 全国会计资格评价网2023初会打印准考证(海南) 2023-04-28 09:46:20

- 湖南铁道职院第十六届校园文化展示竞赛看点多多 2023-04-28 09:41:00

- 第六届数字中国建设峰会数字教育发展与治理论坛举办 2023-04-28 09:46:26

- 配齐卫生健康副校长 当好学生健康守门人 2023-04-28 09:59:35

- 环球观察:以赛促教推动劳动教育扎实落地 2023-04-28 09:39:30

- 广东2023年二级建造师考试时间:6月3、4日_新视野 2023-04-28 09:55:38

- 山西省2023年高级经济师考试报名入口已开通 2023-04-28 09:56:04

- 广东2023年二级建造师考试时间:6月3、4日 2023-04-28 09:42:08

- 世界视点!山西省2023年高级经济师考试报名入口已开通 2023-04-28 09:34:34

- 2023年上海高考志愿填报入口公布 2023-04-28 09:53:07

- 云南考区2023年高级经济师考试报名入口已开通 2023-04-28 09:50:30

- 环球播报:海南2023年二级建造师考试时间:6月3、4日 2023-04-28 09:45:51

- 海南2023二级建造师考试时间:6月3、4日 2023-04-28 09:43:05

- 2023年西藏高考志愿填报入口 2023-04-28 09:51:42

- 海南2023年二级建造师考试时间:6月3、4日 2023-04-28 09:47:09

- 世界微头条丨云南考区2023年高级经济师考试报名入口已开通 2023-04-28 09:31:45

- 当前播报:海南2023二级建造师考试时间:6月3、4日 2023-04-28 09:50:33

- 2023年重庆市普通高等学校招生工作实施办法汇总 2023-04-28 09:39:35

- 2023年西藏高考志愿填报入口公布 2023-04-28 09:33:41

- 西安外国语大学2022年各省市招生计划汇总 2023-04-28 09:45:48

- 2023山东烟台市福山区考选毕业生笔试准考证打印 快报 2023-04-28 09:53:19

- 2023年公考时政常识积累(04月28日) 2023-04-28 09:34:37