焦点速看:补交以前未交的印花税,怎么补没滞纳金?

2023-04-14 10:11:00 来源:教育在线

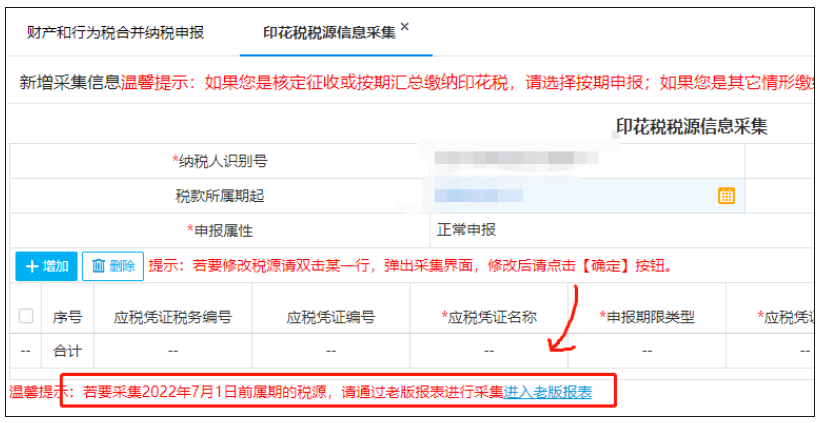

剩余内容,展开全文  这里因为是补以前的,所以需要进入老版本报表(2022年7月1日后印花税申报表又有变化)采集2、做按次税源采集,比如我是补2020年6月1日的印花税,我选择所属期是2020年的期间。

这里因为是补以前的,所以需要进入老版本报表(2022年7月1日后印花税申报表又有变化)采集2、做按次税源采集,比如我是补2020年6月1日的印花税,我选择所属期是2020年的期间。 采集后保存即可。3、点击纳税申报,选择采集的信息进行申报即可。

采集后保存即可。3、点击纳税申报,选择采集的信息进行申报即可。 采用这种方式补税优点:1、不用单独做税种认定,直接自己在电子税务局去补采集,补申报就可以完成2、也可以选择税款的所属期进行补申报,符合税款本身的所属期。3、2022年7月1日之前按次申报滞后申报的情况下,电子税务局系统就这部分税款是没有设置滞纳金的,系统不会生成滞纳金。缺点:1、虽然系统没有产生滞纳金,但是毕竟是滞后申报了,只因为以前印花税条例没有明确申报期限,所以系统也没设置滞纳金,但是实际中可能存在风险。

采用这种方式补税优点:1、不用单独做税种认定,直接自己在电子税务局去补采集,补申报就可以完成2、也可以选择税款的所属期进行补申报,符合税款本身的所属期。3、2022年7月1日之前按次申报滞后申报的情况下,电子税务局系统就这部分税款是没有设置滞纳金的,系统不会生成滞纳金。缺点:1、虽然系统没有产生滞纳金,但是毕竟是滞后申报了,只因为以前印花税条例没有明确申报期限,所以系统也没设置滞纳金,但是实际中可能存在风险。

Part.1

想补,当然最标准,最常规的操作就是更正(补)相应期间的申报表,按照纳税义务发生时间把每期的印花税如实补进去。

(资料图片仅供参考)

(资料图片仅供参考)

3、企业从来没申报印花税,大概率是电子税务局连税种都没核定过,要按期补税,还需要先联系税务局核定印花税税种(按期申报)。

Part.2

利用电子税务局按次申报的功能补以前的印花税。按次申报是一种申报方式,在这种方式下,纳税人可以在电子税务局自行补缴以前的印花税。方法:1、在电子税务局财产和行为税纳税申报入口,先做印花税税源采集这里因为是补以前的,所以需要进入老版本报表(2022年7月1日后印花税申报表又有变化)采集2、做按次税源采集,比如我是补2020年6月1日的印花税,我选择所属期是2020年的期间。采集后保存即可。3、点击纳税申报,选择采集的信息进行申报即可。采用这种方式补税优点:1、不用单独做税种认定,直接自己在电子税务局去补采集,补申报就可以完成2、也可以选择税款的所属期进行补申报,符合税款本身的所属期。3、2022年7月1日之前按次申报滞后申报的情况下,电子税务局系统就这部分税款是没有设置滞纳金的,系统不会生成滞纳金。缺点:1、虽然系统没有产生滞纳金,但是毕竟是滞后申报了,只因为以前印花税条例没有明确申报期限,所以系统也没设置滞纳金,但是实际中可能存在风险。2、如果补2022年7月1日后的税款,按次申报是设定了滞纳金的。

Part.3

直接把涉税金额加到当期,一并申报。这种方式也很好理解,就是统计漏交的涉税金额,直接在当期申报期申报。这种方式下优点:1、简单容易操作,汇总金额后直接报当期2、当期申报,系统自然也不好给你生成滞纳金,因为你选择的所属期是当期缺点:1、没按照税款所属期申报,实际上也是不合规的,属于滞后申报,查到了也应该按照所属期更正申报,补滞纳金。

Part.4

所以,关于补印花税的几种思路,二哥能想到的就是这些,其他的我不知道大家还有没有什么办法,当然你说你保持原状,以前会计都没交,现在我补了反而系统前后数据变化过大更异常,你也先不补更好,那是你的想法,这里二哥不做多的讨论,这里主要讨论要补的情况。思路就是这些,如果你要问我怎么选择。如果你胆小,公司也不在乎这点滞纳金,合规第一,那没的说,选择第一种,正常去补。如果不想交滞纳金,胆子大点,可以尝试第二种办法,如果第二种也嫌弃麻烦,考虑第三种办法。虽然三种办法各有利弊,但是总的来说,补了都是没有比不补好,因为结果都是你已经补了税款,不管你有没有滞纳金,但是以后税局查到,真正要让你交滞纳金,至少说你滞纳金计算的期间也少了(从欠税到缴纳这个期间),但是你一直不缴纳,这个滞纳金期间自然是越拖越长,滞纳金自然也是越拖越多。

Part.5

最后说说补缴印花税分录问题正常情况下,补以前年度税金,涉及以前年度损益调整,我们会做以前年度损益调整科目税金部分:借:以前年度损益调整贷:应交税费-应交印花税借:应交税费-应交印花税贷:银行存款滞纳金部分:借:以前年度损益调整贷:银行存款如果执行非企业准则,而且金额不大也不大,也可以直接计入当期费用税金部分:借:税金及附加贷:应交税费-应交印花税借:应交税费-应交印花税贷:银行存款滞纳金部分:借:营业外支出贷:银行存款素材来源:二哥税税念

关键词:

- 焦点速看:补交以前未交的印花税,怎么补没滞纳金? 2023-04-14 10:11:00

- 九种舞弊行为的审计查账技巧 2023-04-14 10:03:28

- 天府七小体育教师与专家、同仁共话“体育课程建设” 2023-04-14 10:09:12

- 今日热讯:课堂教学如何向管理要效益 2023-04-14 10:13:09

- 上海交大贾金锋、郑浩团队发现超导“分段费米面” 2023-04-14 10:21:44

- 问题一:什么是普惠性民办幼儿园? 2023-04-14 09:58:45

- 头条:2023年演出市场快速回暖,文化消费信心重燃 2023-04-14 10:13:39

- 全球资讯:第一份工作很重要,但不能决定整个人生 2023-04-14 10:00:51

- 北京书市:老品牌有了哪些新样貌? 2023-04-14 10:18:10

- 【聚看点】很难被定义,很难去对标 2023-04-14 10:00:07

- 全球快看:金观平:交通物流提速折射经济回暖 2023-04-14 10:04:02

- 动态焦点:首届京赣校长办学实践研讨会举行 2023-04-14 10:08:49

- 青少年近视高发,如何踩住"刹车"?科学用眼! 2023-04-14 09:48:30

- 赋能孩子幸福人生的“体育密码” 2023-04-14 10:01:06

- 全球实时:通化师范学院组织开展新闻宣传业务培训 2023-04-14 09:44:19

- 焦点快播:蚌埠学院召开2023年下半年征兵工作推进会 2023-04-14 09:57:19

- 大连海事大学第26届春安航运“海大杯”足球赛盛大开幕 2023-04-14 09:51:34

- 西藏一级造价师补考时间:2023年4月22日-23日 2023-04-14 09:59:21

- 焦点消息!福建一级造价工程师什么时候补考 2023-04-14 09:42:27

- 环球观焦点:以“莓”为媒 助农富农 2023-04-14 09:40:14

- 文旅部:这些地方,拟不得经营“剧本杀” 2023-04-14 09:57:06

- 全球通讯!河南从严整治“自媒体”乱象案例通报 2023-04-14 09:43:51

- 【热闻】2023一级建造师《水利水电》每日测试题(04月14日) 2023-04-14 09:39:06

- 热点在线丨2023一级建造师《公路工程》每日测试题(04月14日) 2023-04-14 09:42:17

- 2023一级建造师《水利水电》每日测试题(04月14日) 2023-04-14 09:45:33

- 世界实时:2023一级建造师《通信广电》每日测试题(04月14日) 2023-04-14 09:43:52

- 每日讯息!2023年二级建造师《建筑工程》每日测试题(04月14日) 2023-04-14 09:47:45

- 每日热门:2023一级建造师《通信广电》每日测试题(04月14日) 2023-04-14 09:41:13

- 世界观察:2023一级建造师《建筑工程》每日测试题(04月14日) 2023-04-14 09:33:51

- 2023年幼儿园教师个人工作计划(三篇) 2023-04-14 09:33:50

- 天天观察:疲累不堪反义词(三篇) 2023-04-14 09:34:15

- 2023年小学临别赠言语录30句简短 小学临别赠言给老师(四篇) 2023-04-14 09:33:10

- 今日热议:2023年零缺陷的心得体会(四篇) 2023-04-14 09:33:41

- 铁科职院结对帮扶茶陵职专 2023-04-14 09:29:05

- 世界简讯:[常德]石门皂市:防溺水安全教育大会暨签名活动 2023-04-14 09:40:21

- 速看:[常德]澧县:党员教师助力困境儿童幸福成长 2023-04-14 09:47:56

- 幕墙清洗机器人亮相消博会 6级风仍可正常工作 2023-04-14 09:13:25

- 甘孜州“靶向发力”破解乡村学前教育高质量发展难题 2023-04-14 09:27:25

- 今日快讯:北京市管企业2023春季校园招聘活动举办 2023-04-14 09:13:25

- 【聚看点】在校园里赴一场传统文化之约 2023-04-14 09:23:55

- 环球观焦点:我省首个高校税收普法教育基地揭牌 2023-04-14 09:16:09

- 四川三河职业学院举行2023年春季大型双选会 2023-04-14 09:10:47

- 中国出入境游有序恢复 2023-04-14 09:07:05

- 世界微速讯:当AI开始歌唱,人类的歌声还能否被听到? 2023-04-14 09:05:42

- 新动态:贵州:“体育中考”相继进行 2023-04-14 09:07:39

- 全球速看:韩国留学优势院校排名 韩国有哪些好的大学? 2023-04-14 09:03:06

- 最新快讯!四川华蓥:校园女子足球队逐梦绿茵场 2023-04-14 09:14:55

- 高职院校排行榜 河北最好的高职院校 2023-04-14 09:14:45

- 国内十大文科高校排行榜 黑龙江民办大学最新排名 2023-04-14 09:07:37

- 酒窖里,住着一个酿制的春天 2023-04-14 09:19:49

x

广告

x

广告