专家评审费要不要发票?个税怎么报?

2023-03-17 11:17:43 来源:教育之星

【资料图】

【资料图】

汇总

收款凭证样式

参考条款

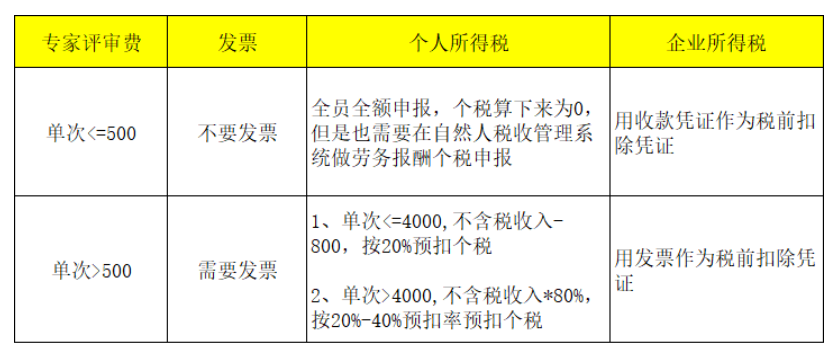

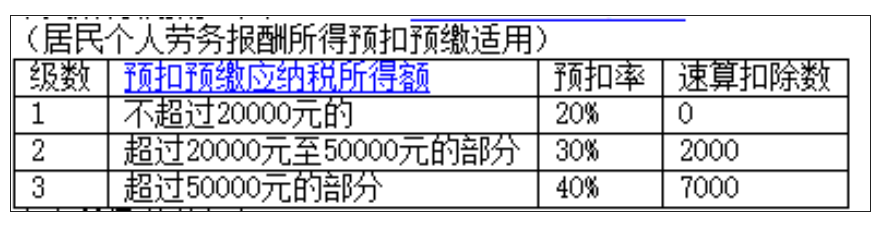

1、国家税务总局2018 28公告,第九条企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。2、国家税务总局公告2018年第61号,第八条扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

来源:二哥税税念

关键词:

- 专家评审费要不要发票?个税怎么报? 2023-03-17 11:17:43

- 初三写景作文:夏日观云_900字 2023-03-17 10:59:44

- 初三写景作文:美丽的晚霞_700字 2023-03-17 11:02:57

- 天天实时:以赛促学,鼓楼小学学子“算”出精彩! 2023-03-17 11:20:47

- 恩施市:恩施市副市长卢飞到恩施市逸夫小学调研教育工作 2023-03-17 11:13:52

- 焦点信息:清澜山标化考试学院|2023暑期中学AEPC 2023-03-17 11:19:23

- 航天科普 築夢港部學子 Space Science Seminar 2023-03-17 11:08:47

- 雷锋月|春日里,让雷锋精神在心中“发芽” 2023-03-17 11:16:18

- 【全球新视野】我的相亲又失败了 2023-03-17 11:09:25

- 这一大IP改编为何水土不服? 2023-03-17 11:17:11

- 环球速递!这些“打工人”为何爱上写诗? 2023-03-17 11:07:12

- 《春日暖阳》直指演艺圈乱象 2023-03-17 11:08:27

- 全球速递!第四届全国投教动漫大赛启动 2023-03-17 10:55:23

- 事关3岁以下婴幼儿托育,官方公开征求意见 2023-03-17 11:04:27

- 环球热资讯!怀进鹏会见香港特别行政区行政长官李家超 2023-03-17 11:05:50

- Chrome浏览器中的谷歌搜索无法使用怎么办 2023-03-17 10:42:44

- 天天热点!新疆2023护士准考证号查询时间:3月30日-4月7日 2023-03-17 10:47:50

- 世界视讯!西藏2023年护士准考证号查询时间:3月30日-4月7日 2023-03-17 10:49:41

- 全球聚焦:2023黑龙江护士准考证号查询入口 2023-03-17 10:50:21

- 2022小学教师年度考核个人总结10篇 2023-03-17 10:44:56

- 当前快看:吃什么汤补血补气 2023-03-17 10:41:16

- 世界观天下!LOL6.9铸星龙王天赋符文出装全攻略 2023-03-17 11:01:57

- 【聚看点】2022简单网吧转让协议范文5篇 2023-03-17 10:43:43

- 全球今头条!看作业成绩先买VIP 岂能因“财”施教 2023-03-17 10:46:21

- 女生流行潮流的锡纸烫发型 2023-03-17 11:02:42

- 实时:当人工智能的“老师”很难也很酷 2023-03-17 10:49:16

- 收藏必备技巧!优质简历都注重的9个细节 2023-03-17 10:56:13

- 关注:初中数学老师工作总结 2023-03-17 10:51:04

- 农业创业故事(2) 2023-03-17 11:03:22

- 世界关注:yy好听的个性签名 2023-03-17 11:03:30

- 五笔打字练习方法_怎样练五笔打字 2023-03-17 10:51:26

- 三月怎么用英语读知道吗 2023-03-17 10:47:29

- 【全球时快讯】教师年度考核个人述职报告8篇 2023-03-17 10:43:46

- 环球简讯:西瓜果冻的制作方法揭秘 2023-03-17 10:51:46

- 青春偶像剧《一起来看流星雨》经典台词语录(2) 2023-03-17 10:52:04

- 新领导上任欢迎词范文 2023-03-17 10:51:44

- 【天天新视野】关于立夏时节的诗词10首 2023-03-17 10:42:39

- 环球热文:秋天开的花名及图片大全 2023-03-17 10:55:25

- 环球简讯:噪声基础知识 2023-03-17 10:59:52

- 九年级语文上期中考试题 2023-03-17 10:57:21

- 世界播报:世界上鲶鱼最大有多大 2023-03-17 10:54:08

- qq感人签名 2023-03-17 11:00:18

- 环球快讯:有些人为什么招蚊子 2023-03-17 10:50:15

- 国庆节广告语大全 2023-03-17 10:49:49

- 滚动:苹果手机商店打不开怎么办 2023-03-17 10:49:53

- 欢乐颂2盘全集_欢乐颂2盘资源 2023-03-17 10:52:15

- 天天实时:XP系统电脑重装系统的步骤具体有哪些 2023-03-17 11:00:54

- 通讯!海带怎样一煮就烂 2023-03-17 10:52:07

- 世界快看:年会游戏节目单大全活跃气氛 2023-03-17 11:01:36

- 当前讯息:有关于梦想经典句子 2023-03-17 10:41:48

x

广告

x

广告