同样是“劳务”,涵义各不同~~

2022-11-04 09:14:02 来源:教育在线

(资料图)

(资料图)

【晶晶亮导读】

税法中会有这样的现象,同样一个词在不同的税种下会有不一样的涵义。比如“劳务”一词,在增值税、企业所得税、个人所得税、发票票面上的位置不同,意思是完全不同的。税法本就很繁杂,这种同词不同义的现象,更是加大了税法的理解难度。何广涛博士对“劳务”一词在不同情形下的涵义进行了详细的阐述,读后令人豁然开朗,思路清晰了许多。

————————

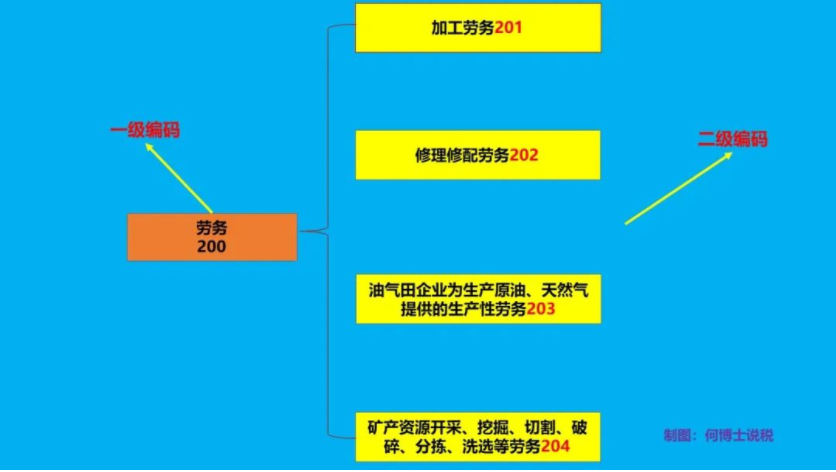

一、增值税中的劳务在增值税的语境中,劳务和服务有严格的区分,营改增之前,劳务即属于增值税的征税范围,而服务则是营改增之后引入的概念。目前,增值税中的劳务特指加工、修理修配等四类劳务,如下图所示: 可见,增值税中的劳务,均是与货物的生产密切相关的活动,适用的税率也与货物一样,均为13%,至于我们耳熟能详的交通运输服务、电信服务、建筑服务、金融服务等,则属于增值税中的“服务”大类,二者不是一码事。二、企业所得税中的劳务企业所得税法规中有一个重要的收入类型叫做提供劳务收入,这个劳务的概念又与增值税中的概念有所不同。企业所得税法实施条例第十五条规定,企业所得税法第六条第(二)项所称提供劳务收入,是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。可见,企业所得税中的劳务包含了增值税中的劳务和绝大多数的服务。但是,由于企业所得税法规中“提供劳务收入”与“利息收入”、“租金收入”、“特许权使用费收入” 是并列的,据此,个人认为,企业所得税中的劳务不包含增值税中的“金融服务—贷款服务”、“现代服务—租赁服务” 。三、个人所得税中的劳务个人所得税中的劳务,主要体现在“劳务报酬所得”税目,根据个人所得税法实施条例第六条第(二)项的规定,劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕089号)第十九条进一步解释:工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。四、发票中的劳务发票中的劳务包括两种含义,一是发票的编码简称显示为“劳务”,二是发票的费用品名显示为“劳务费”。1.编码简称“劳务”开票时如果税收编码选择的是200下属的四个编码之一,则发票编码简称自动显示为*劳务*,这个是无法更改的。反过来讲,如果发票上编码简称显示的是*劳务*,但业务对应的不是加工、修理修配、生产性劳务以及矿产资源开采劳务其中的一个,说明这张票开错了。2.费用品名“劳务费”如果费用品名显示为劳务费,则以下几种可能性,一是建筑劳务公司提供清包工建筑服务开具的发票,品名为劳务费,编码简称应为*建筑服务*,二是劳务派遣公司提供劳务派遣服务开具的发票,品名为劳务费,编码简称应为*人力资源服务*,三是个人提供各种劳务(服务)收取的报酬代开的发票,品名为劳务费,税务机关代开发票不显示编码简称。需重点关注第三种情形,因为涉及到代开发票一方取得的报酬个人所得税税目的判定问题,如属劳务报酬所得,支付方(受票方)需要代扣代缴,如属经营所得,支付方(受票方)则没有扣缴义务。最后,考大家一个问题,如果你收到一张发票,上面写的是*劳务*劳务费,税率选择的是9%,你觉得这张票能收不?

可见,增值税中的劳务,均是与货物的生产密切相关的活动,适用的税率也与货物一样,均为13%,至于我们耳熟能详的交通运输服务、电信服务、建筑服务、金融服务等,则属于增值税中的“服务”大类,二者不是一码事。二、企业所得税中的劳务企业所得税法规中有一个重要的收入类型叫做提供劳务收入,这个劳务的概念又与增值税中的概念有所不同。企业所得税法实施条例第十五条规定,企业所得税法第六条第(二)项所称提供劳务收入,是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。可见,企业所得税中的劳务包含了增值税中的劳务和绝大多数的服务。但是,由于企业所得税法规中“提供劳务收入”与“利息收入”、“租金收入”、“特许权使用费收入” 是并列的,据此,个人认为,企业所得税中的劳务不包含增值税中的“金融服务—贷款服务”、“现代服务—租赁服务” 。三、个人所得税中的劳务个人所得税中的劳务,主要体现在“劳务报酬所得”税目,根据个人所得税法实施条例第六条第(二)项的规定,劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕089号)第十九条进一步解释:工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。四、发票中的劳务发票中的劳务包括两种含义,一是发票的编码简称显示为“劳务”,二是发票的费用品名显示为“劳务费”。1.编码简称“劳务”开票时如果税收编码选择的是200下属的四个编码之一,则发票编码简称自动显示为*劳务*,这个是无法更改的。反过来讲,如果发票上编码简称显示的是*劳务*,但业务对应的不是加工、修理修配、生产性劳务以及矿产资源开采劳务其中的一个,说明这张票开错了。2.费用品名“劳务费”如果费用品名显示为劳务费,则以下几种可能性,一是建筑劳务公司提供清包工建筑服务开具的发票,品名为劳务费,编码简称应为*建筑服务*,二是劳务派遣公司提供劳务派遣服务开具的发票,品名为劳务费,编码简称应为*人力资源服务*,三是个人提供各种劳务(服务)收取的报酬代开的发票,品名为劳务费,税务机关代开发票不显示编码简称。需重点关注第三种情形,因为涉及到代开发票一方取得的报酬个人所得税税目的判定问题,如属劳务报酬所得,支付方(受票方)需要代扣代缴,如属经营所得,支付方(受票方)则没有扣缴义务。最后,考大家一个问题,如果你收到一张发票,上面写的是*劳务*劳务费,税率选择的是9%,你觉得这张票能收不?—END—

来源:何博士说税

- 同样是“劳务”,涵义各不同~~ 2022-11-04 09:14:02

- 二级结构工程师试题及答案二级结构工程师备考宝典 2022-11-04 09:00:43

- 当前最新:福田学校开展学生体质健康测试工作 2022-11-04 09:14:17

- 今日快看!预防踩踏,空港五幼萌娃与安全“童”行 2022-11-04 08:54:34

- 全球观速讯丨【实用】取得全电票后,这些事项需要注意~ 2022-11-04 09:17:09

- 焦点热议:宣汉县红专路小学开展新进教师美术赛课活动 2022-11-04 08:58:44

- 【全球快播报】高校人事:四川5所高校领导班子调整 2022-11-04 08:52:19

- 快讯:思源实验学校校本研修促成长,蓄势待发新征程 2022-11-04 09:06:58

- 英山温泉小学“红马甲”获点赞 2022-11-04 08:57:09

- 天天日报丨2023二级建造师考试机电实务每日一练(11月04日) 2022-11-04 08:52:50

- “路漫漫”还是“路曼曼”?为何会有“曼曼”之争? 2022-11-04 09:10:29

- 每日精选:方家咀中心小学音乐课活动亮风采 2022-11-04 09:04:21

- 百事通!方咀向垅塆小学附属幼儿园开展禁毒宣传教育活动 2022-11-04 09:08:52

- 热资讯!2023二级建造师考试工程法规每日一练(11月04日) 2022-11-04 09:01:32

- 2023年度内蒙古海军招飞选拔流程 报名时间及入口 2022-11-04 09:09:21

- “数据”练就“独家绝技”,技能成就精彩人生 2022-11-04 09:10:43

- 全球观点:2023二级建造师考试市政实务每日一练(11月04日) 2022-11-04 08:53:16

- 全球通讯!新风口下的在线职业教育,如何破局? 2022-11-04 09:08:07

- 天天快报!2023辽宁艺术类专业考生高考如何报名 考试安排 2022-11-04 08:53:38

- 重庆大学中文系、历史系、哲学系成立! 2022-11-04 09:04:28

- 世界热议:郑州加快推进职业教育起“高地” 2022-11-04 08:54:04

- 天天通讯!2023二级建造师考试水利实务每日一练(11月04日) 2022-11-04 09:10:50

- 要闻速递:统招专升本能选几个专业 怎么选择 2022-11-04 08:51:11

- 七部门发文,不得发布面向中小学(含幼儿园)校外培训广告 2022-11-04 09:03:30

- 2023二级建造师考试公路实务每日一练(11月04日) 2022-11-04 09:01:52

- 前沿热点:英国和美国关系为什么好 原因是什么 2022-11-04 09:08:44

- 天府新区信息职业学院与眉山开展校地合作 2022-11-04 08:54:54

- 中科院院士陈晓亚加盟南京大学 2022-11-04 08:57:26

- 当前热文:做好“双师型”教师认定提振职业教育 2022-11-04 09:00:37

- 今日精选:用青春书写理想 用热爱传播文化 2022-11-04 08:50:59

- 环球资讯:郑州加快推进职业教育起“高地” 2022-11-04 08:52:25

- 天天快看:超强人造蚕丝在天津大学诞生 2022-11-04 08:49:01

- 今日快看!世界首幅1:250万月球全月岩石类型分布图完成 2022-11-04 08:56:37

- 每日看点!2023国考报名截止 热门职位竞争近6000:1 2022-11-04 08:47:42

- 当前关注:攻克技术难题 这条能源大通道打出“特”字牌 2022-11-04 08:52:09

- 全球即时看!孙宏斌:“简单”控电压,真不简单 2022-11-04 08:55:27

- 环球热头条丨家驴的祖先找到了!结果你可能想不到 2022-11-04 08:59:19

- 环球动态:小白菜基因组研究取得进展 2022-11-04 08:44:33

- 天天要闻:地球最初的生命如何应对它最大的威胁——水? 2022-11-04 08:59:36

- 2023年高考报名已启动 报考资格、招生模式变化要注意! 2022-11-04 08:40:23

- 世界观天下!“冷点”才是快速生物多样化“热点” 2022-11-04 08:36:28

- “推进教育数字化”助力学校推进智能化应用 2022-11-04 08:56:04

- 全球球精选!吃饭也要注意“男女有别” 2022-11-04 08:40:45

- 环球最资讯丨严惩“网课入侵”,营造不被打扰的网课空间 2022-11-04 08:37:16

- 环球微速讯:近体空间:到底多近算“太近”? 2022-11-04 08:46:56

- 国考北京地区职位报名人数最多 2022-11-04 08:43:43

- 【独家】吃出来的“第四高”,尿酸“越界”有这些征兆 2022-11-04 08:48:14

- 孩子张口呼吸怎么办?7个方法按需通鼻 2022-11-04 08:50:14

- 今日视点:女生为什么比男生更怕冷? 2022-11-04 08:40:01

- 矩阵式充电:填补自动充电空缺 2022-11-04 08:37:35

x

广告

x

广告