全球观速讯丨【实用】取得全电票后,这些事项需要注意~

随着全面数字化的电子发票推广力度不断加大,广大纳税人对全电发票的关注度也在日益提升。那么取得全电票后,有哪些事项值得注意呢?快收好这份温馨提示——

01

(资料图)

(资料图)

电子发票服务平台税务数字账户“抵扣类勾选业务”模块中,哪些增值税扣税凭证不得进行用途勾选?

答:下列增值税扣税凭证不得进行用途勾选:

(1)异常增值税扣税凭证;

(2)已作废的发票;

(3)之前所属期已确认用于其他用途的发票;

(4)已用于冬奥会退税的发票;

(5)已全额冲红的发票;

(6)其他,如:被锁定的蓝字发票。

02

电子发票服务平台开具的发票被部分红冲后,是否可以在电子发票服务平台进行抵扣勾选?

答:可以,可勾选抵扣的税额为原发票票面税额与所红冲的发票税额之差。

03

进行发票抵扣勾选确认后,未进行增值税纳税申报,可否撤销?

答:可以。若试点纳税人需对“已勾选(抵扣)”发票的状态进行调整,只需选中“已勾选(抵扣)”的发票,点击“撤销勾选”即可。

04

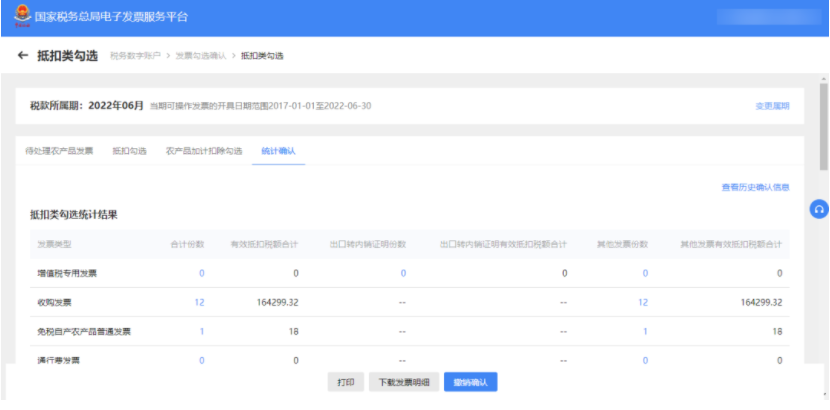

四、进行发票用途确认后,需要继续勾选,如何进行操作?

答:如已完成用途确认后,需继续勾选,请先依次点击【税务数字账户】-【发票勾选确认】-【抵扣类勾选】-【统计确认】,点击“撤销确认”按钮,如下图所示。

完成上述操作后,返回【抵扣勾选】,继续进行勾选。

05

纳税人开具或取得全面数字化的电子发票后,如何填写增值税申报表?

答:1.试点一般纳税人开具的带有“增值税专用发票”字样的全电发票的金额及税额应填入《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1至2列“开具增值税专用发票”栏次中;开具的带有“普通发票”字样的全电发票的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

一般纳税人勾选用于本期抵扣的带有“增值税专用发票”字样的全电发票的份数、金额及税额,填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第2栏“其中:本期认证相符且本期申报抵扣”或第3栏“前期认证相符且本期申报抵扣” 。

一般纳税人已将全电发票用于增值税申报抵扣的,对应的《红字发票信息确认单》所列增值税税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第20栏“红字专用发票信息表注明的进项税额”。

2.试点小规模纳税人开具的带有“增值税专用发票”字样的全电发票的金额应填入《增值税及附加税费申报表(小规模纳税人适用)》第2栏“增值税专用发票不含税销售额”、第5栏“增值税专用发票不含税销售额”;开具的“普通发票”字样的全电发票的金额应填列在《增值税及附加税费申报表(小规模纳税人适用)》第3栏、第6栏、第8栏“其他增值税发票不含税销售额”。

素材来源:上海税务

- 全球观速讯丨【实用】取得全电票后,这些事项需要注意~ 2022-11-04 09:17:09

- 焦点热议:宣汉县红专路小学开展新进教师美术赛课活动 2022-11-04 08:58:44

- 【全球快播报】高校人事:四川5所高校领导班子调整 2022-11-04 08:52:19

- 快讯:思源实验学校校本研修促成长,蓄势待发新征程 2022-11-04 09:06:58

- 英山温泉小学“红马甲”获点赞 2022-11-04 08:57:09

- 天天日报丨2023二级建造师考试机电实务每日一练(11月04日) 2022-11-04 08:52:50

- “路漫漫”还是“路曼曼”?为何会有“曼曼”之争? 2022-11-04 09:10:29

- 每日精选:方家咀中心小学音乐课活动亮风采 2022-11-04 09:04:21

- 百事通!方咀向垅塆小学附属幼儿园开展禁毒宣传教育活动 2022-11-04 09:08:52

- 热资讯!2023二级建造师考试工程法规每日一练(11月04日) 2022-11-04 09:01:32

- 2023年度内蒙古海军招飞选拔流程 报名时间及入口 2022-11-04 09:09:21

- “数据”练就“独家绝技”,技能成就精彩人生 2022-11-04 09:10:43

- 全球观点:2023二级建造师考试市政实务每日一练(11月04日) 2022-11-04 08:53:16

- 全球通讯!新风口下的在线职业教育,如何破局? 2022-11-04 09:08:07

- 天天快报!2023辽宁艺术类专业考生高考如何报名 考试安排 2022-11-04 08:53:38

- 重庆大学中文系、历史系、哲学系成立! 2022-11-04 09:04:28

- 世界热议:郑州加快推进职业教育起“高地” 2022-11-04 08:54:04

- 天天通讯!2023二级建造师考试水利实务每日一练(11月04日) 2022-11-04 09:10:50

- 要闻速递:统招专升本能选几个专业 怎么选择 2022-11-04 08:51:11

- 七部门发文,不得发布面向中小学(含幼儿园)校外培训广告 2022-11-04 09:03:30

- 2023二级建造师考试公路实务每日一练(11月04日) 2022-11-04 09:01:52

- 前沿热点:英国和美国关系为什么好 原因是什么 2022-11-04 09:08:44

- 天府新区信息职业学院与眉山开展校地合作 2022-11-04 08:54:54

- 中科院院士陈晓亚加盟南京大学 2022-11-04 08:57:26

- 当前热文:做好“双师型”教师认定提振职业教育 2022-11-04 09:00:37

- 今日精选:用青春书写理想 用热爱传播文化 2022-11-04 08:50:59

- 环球资讯:郑州加快推进职业教育起“高地” 2022-11-04 08:52:25

- 天天快看:超强人造蚕丝在天津大学诞生 2022-11-04 08:49:01

- 今日快看!世界首幅1:250万月球全月岩石类型分布图完成 2022-11-04 08:56:37

- 每日看点!2023国考报名截止 热门职位竞争近6000:1 2022-11-04 08:47:42

- 当前关注:攻克技术难题 这条能源大通道打出“特”字牌 2022-11-04 08:52:09

- 全球即时看!孙宏斌:“简单”控电压,真不简单 2022-11-04 08:55:27

- 环球热头条丨家驴的祖先找到了!结果你可能想不到 2022-11-04 08:59:19

- 环球动态:小白菜基因组研究取得进展 2022-11-04 08:44:33

- 天天要闻:地球最初的生命如何应对它最大的威胁——水? 2022-11-04 08:59:36

- 2023年高考报名已启动 报考资格、招生模式变化要注意! 2022-11-04 08:40:23

- 世界观天下!“冷点”才是快速生物多样化“热点” 2022-11-04 08:36:28

- “推进教育数字化”助力学校推进智能化应用 2022-11-04 08:56:04

- 全球球精选!吃饭也要注意“男女有别” 2022-11-04 08:40:45

- 环球最资讯丨严惩“网课入侵”,营造不被打扰的网课空间 2022-11-04 08:37:16

- 环球微速讯:近体空间:到底多近算“太近”? 2022-11-04 08:46:56

- 国考北京地区职位报名人数最多 2022-11-04 08:43:43

- 【独家】吃出来的“第四高”,尿酸“越界”有这些征兆 2022-11-04 08:48:14

- 孩子张口呼吸怎么办?7个方法按需通鼻 2022-11-04 08:50:14

- 今日视点:女生为什么比男生更怕冷? 2022-11-04 08:40:01

- 矩阵式充电:填补自动充电空缺 2022-11-04 08:37:35

- 环球实时:俄用4D模型处理海岸遥感数据 2022-11-04 08:40:47

- 最新!中国人工智能计算力发展评估报告发布 2022-11-04 08:36:58

- 深山里“沉浸式”采药 江苏这所高校又推“宝藏课” 2022-11-04 07:20:21

- 指南者留学顶级梦校激励计划“做最亮南极星” 2022-11-04 07:14:30