【7月3日财税小课堂】 今日热门

2023年7月3日 第896![]()

『财税实操小课堂』税务稽查案例:账外发工资被查

行政处罚决定书文号 常税稽一罚[2023]39号

案件名称 常州***置业有限公司-发票违法

01处罚事由(一)你单位与金坛区***建材经营部于2018年12月10日签订瓷砖采购合同,合同金额暂定75万元,实际结算价812269.14元;于2019年4月22日签订材料采购合同,合同总价暂定100万元,实际结算价881075元,两份合计结算金额为1659812.80元,但金坛区***建材经营部共计开具发票3564344.14元,你单位已经按照开票金额支付3564344.14元。

其中1871000元返还到你单位财务人员汤***个人卡上,部分发票属于让对方虚开增值税发票。

其中2018年虚开11张发票,开票时间2018年8月8日,发票代码32001800105,发票号码14524483,发票类型增值税普票,价税合计200000元;开票时间2018年9月10日,发票代码3200164350,发票号码24308279,发票类型增值税普票,价税合计210,000元;开票时间2018年10月24日,发票代码3200161160,发票号码7840075,发票类型增值税专用发票,金额203883.49元,税额6116.51元,价税合计210000元;开票时间2018年11月7日,发票代码3200182130,

全文阅读▼

税务稽查案例:账外发工资被查-会计家园 (mykuaiji.com)

【财税小课堂】

办公室水电费取得专票,不能全抵增值税!

办公室费用入账,一直是财务人头疼的问题:水电费不能全抵进项税?桶装水往哪计?打印机入不入固定资产?……小编提醒大家:会计做账千万别任性哦~

01公司办公室水电费取得专票税局为何不让全抵增值税?大概率是这样一个原因:

公司兼有增值税的简易计税项目和一般计税项目,比如建筑企业和房地产企业。

根据财税[2016]36号文附件1第二十七条的规定:

“下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。”

……

也就是说,如果公司同时兼营了增值税的简易计税项目和一般计税项目,而办公室的水电费又同时用在两个项目上,那么对应简易计税的那部分,是不能抵扣进项税的,因此就出现了有专用发票,进项税额却不能全额抵扣的情况。

到底该怎么抵扣呢?

根据税法规定:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

全文阅读▼

办公室水电费取得专票,不能全抵增值税!-会计家园 (mykuaiji.com)

【财税小课堂】

【涨知识】增值税加计抵减政策之常见误区解析

2023年1月9日,财政部和税务总局发布了《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部税务总局公告2023年第1号),符合条件的纳税人可以按规定享受增值税加计抵减政策。

今天,申税小微为您梳理了增值税加计抵减政策的5个常见误区,另附案例解析,一起来学习掌握一下吧~

01误区一计算四项服务销售额占企业全部销售额时,只包括企业的征税项目。企业参与计算的销售额,包括企业的征税项目、免税项目、简易计税项目、即征即退项目、出口业务等所有的增值税应税销售额。

案例分析

某企业在计算销售额占比的时间段内,其各项应税行为的销售额分别为:电信服务一般项目销售额为600万元,现代服务即征即退项目销售额为500万元,金融服务免税销售额为300万元。此时企业四项服务销售额占比为(600+500)÷(600+500+300)≈78.57%,可以享受加计抵减政策。

02误区二、如果企业既有出口业务,又有内销业务,都可以享受增值税加计抵减政策。纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的增值税进项税额不得计提加计抵减额。

全文阅读▼

【涨知识】增值税加计抵减政策之常见误区解析-会计家园 (mykuaiji.com)

【财税小课堂】

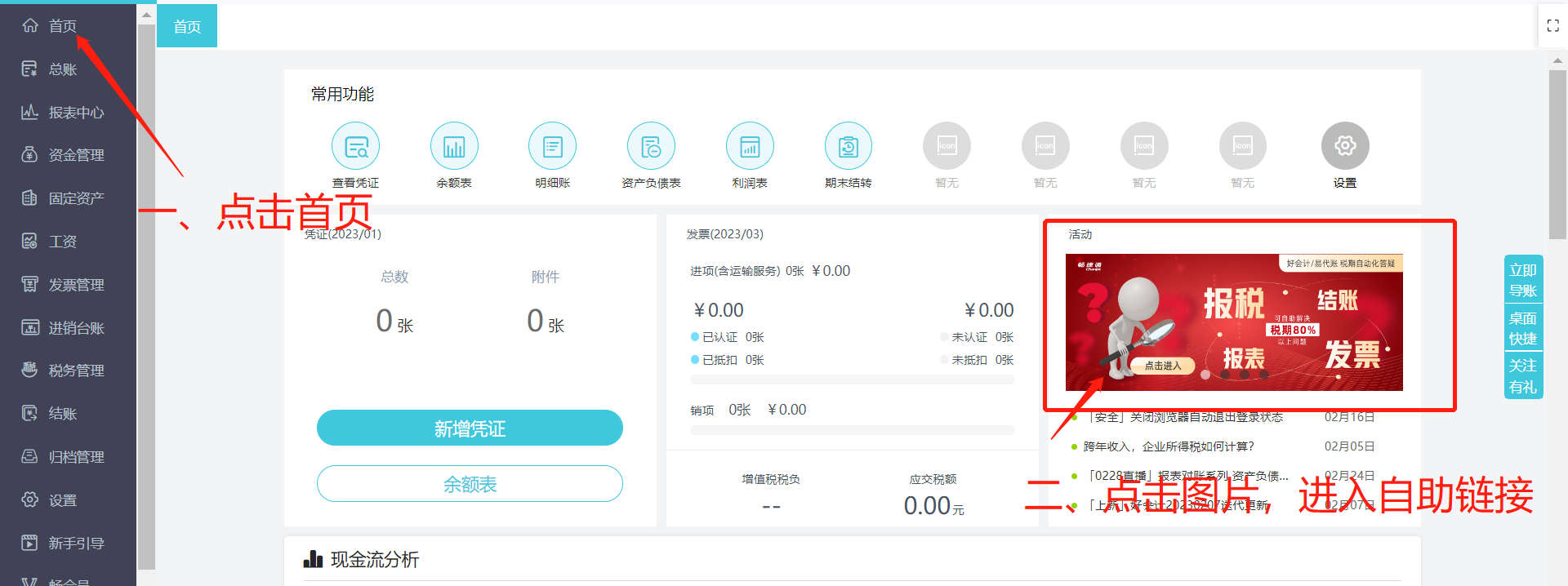

税期常见问题服务专区亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【7月3日财税小课堂】 今日热门 2023-07-03 07:17:16

- 望城赋(对于望城赋简单介绍)_天天视讯 2023-07-03 06:33:36

- 实时:2023护理专科院校报名 护士事业编制报考时间2023 2023-07-03 06:07:04

- 广东省春招录取分数线2023 春招分数线2023 要闻速递 2023-07-03 06:18:52

- 宁波市职教中心学校学校有哪些专业 学费怎么收-全球速看料 2023-07-03 06:16:26

- 【环球报资讯】2023技师类院校征兵规则 江苏省交通技师学院毕业生,2022年江苏大学函授本科... 2023-07-03 06:07:45

- 速看:2023中职院校排名 2022年贵州省黔西南州普安县公办中职学校排名有哪些... 2023-07-03 06:06:43

- 四川美院2023年录取分数线 四川美院2023分数线-天天百事通 2023-07-03 06:15:04

- 【快播报】锦瑟的古诗有哪些 带“锦”字的诗句有哪些? 2023-07-03 06:10:09

- 2023农业类调剂院校 青岛农业大学2023研究生招生信息一览表? 2023-07-03 06:24:06

- 爱岗敬业古诗有哪些 关于教师爱岗敬业的好诗句 2023-07-03 06:14:19

- 2023年五类院校位次 2023安徽文科15151位次相当于2022年多少名? - 百度...|天天观点 2023-07-03 06:18:25

- 古诗离别的诗有哪些 2.有关于‘送别’的诗句有哪些 2023-07-03 06:03:20

- 【世界聚看点】有哪些关于杨树的古诗 大杨树的作文。 2023-07-03 06:16:51

- 有哪些好的自创古诗 中学生自创古诗20篇|天天观速讯 2023-07-03 06:12:19

- 雨中有哪些古诗词 5. 描写“下雨天”的诗句有哪 2023-07-03 06:24:49

- 五律诗古诗有哪些 五律诗有哪些 2023-07-03 06:19:38

- 环球时讯:精准化供岗 靶向式引才——湖北2023年“百县进百校”供岗超11万个 2023-07-03 05:59:17

- 重庆中医药学院成立|世界消息 2023-07-03 06:17:18

- 江苏大学:瞄准农机特色 助力农业建设 2023-07-03 06:19:52

- 天天快看点丨一级建造师《建设法规》必考题:施工单位的质量责任义务 2023-07-03 06:07:34

- 一级建造师《建设法规》必考题:建设单位及相关单位的质量责任和义务 2023-07-03 06:18:35

- 一级建造师《建设法规》必考题:建设工程质量保修制度 2023-07-03 06:13:17

- 一级建造师《建设法规》必考题:民事诉讼制度_当前滚动 2023-07-03 06:04:22

- 观察:一级建造师《建设法规》必考题:仲裁制度 2023-07-03 06:02:05

- 一级建造师《建设法规》必考题:调解,和解制度与争议评审 2023-07-03 06:07:05

- 唐山市玉田县图书馆文化馆招聘2023年度青年就业见习人员 每日消息 2023-07-03 06:05:53

- 注册测绘师考试-部队学历能不能报考? 每日快播 2023-07-03 06:12:35

- 注册测绘师考试-全日制学历报考人员在校期间实习的工作经历是否可以计入工作年限? 2023-07-03 06:02:08

- 全球新动态:注册测绘师考试-目前考试报名是否需要去现场资格审核? 2023-07-03 05:57:31

- 全球速递!注册测绘师考试-学历或学位证书的姓名和现在的姓名不一致,学历(学位)证书的核查结果显示“未通过”,怎么办? 2023-07-03 06:17:09

- 注册测绘师考试-在资格审核时,选择的审核区就是最后参加考试的区吗? 2023-07-03 06:07:06

- 全球热讯:2023教师资格证考试每日一练第113期答案 2023-07-03 05:48:40

- 每日速读!2023年教师招聘考试每日一练第113期 2023-07-03 05:31:53

- 梅雨带北抬分叉,大范围暴雨散装到10省!分析:还要倒回来-全球微资讯 2023-07-03 05:28:41

- 世界微资讯!和大男子主义的男生怎么相处_与大男子主义相处技巧 2023-07-03 03:15:30

- 天气升温,销售升级,空调市场“一路狂飙” 实时焦点 2023-07-03 00:53:53

- 2023毕节大专院校分数 贵州毕节高考时间2023年时间表 2023-07-02 23:13:59

- 四川机电2023单招录取分数线 2022四川机电职业技术学院分数线最低是多少 - 百度... 环球观天下 2023-07-02 23:18:34

- 2023郑州工商学院录取分数线 2022—2023年寒假放假时间河南 2023-07-02 23:01:33

- 今日聚焦!2023学考院校热度榜 2023考研院校报考人数排行榜 2023-07-02 23:09:50

- 【播资讯】陕西省2023年单招录取分数线 2023年单招考试分数线 2023-07-02 23:09:34

- 宁波水产技术学校学校有哪些专业 学费怎么收_全球即时 2023-07-02 23:11:22

- 关于河山的古诗有哪些 3.描写美好河山的诗句有哪些 2023-07-02 23:15:14

- 环球快消息!清美四川联考录取分数线2023 2023年音乐艺考生有多少人 2023-07-02 23:04:43

- 牧童写的有哪些古诗 关于牧童的古诗句有哪些 环球速读 2023-07-02 23:09:37

- 2023中职院校推荐 2022年刚中考完,想读中职升学,有好的学校推荐吗? - ...-天天消息 2023-07-02 23:00:56

- 世界报道:春分有哪些古诗词 描写春分节气的古诗 2023-07-02 23:03:45

- 关于塔的古诗有哪些 5. 关于塔的古诗词 2023-07-02 23:20:18

- 春景最美的古诗有哪些 江南春景的诗句有哪些? 环球热闻 2023-07-02 23:19:01