天天热推荐:办公室水电费取得专票,不能全抵增值税!

办公室费用入账,一直是财务人头疼的问题:水电费不能全抵进项税?桶装水往哪计?打印机入不入固定资产?……小编提醒大家:会计做账千万别任性哦~

01公司办公室水电费取得专票税局为何不让全抵增值税?大概率是这样一个原因:

公司兼有增值税的简易计税项目和一般计税项目,比如建筑企业和房地产企业。

根据财税[2016]36号文附件1第二十七条的规定:

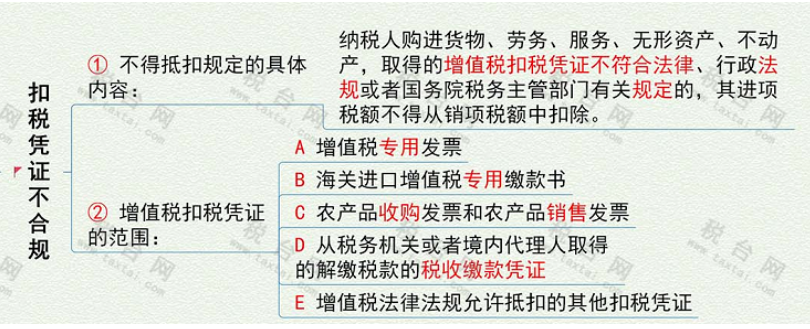

“下列项目的进项税额不得从销项税额中抵扣:

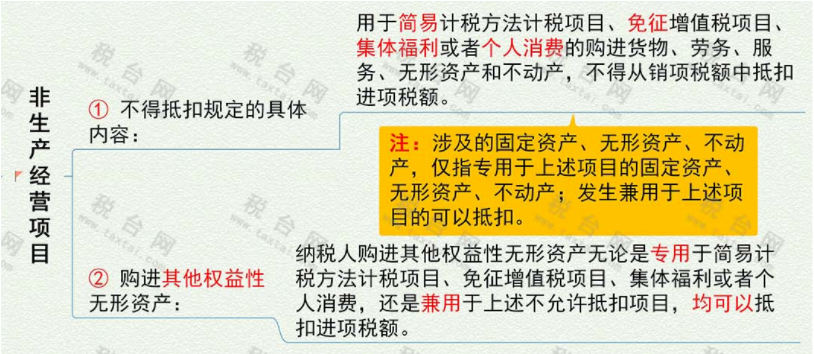

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。”

……

也就是说,如果公司同时兼营了增值税的简易计税项目和一般计税项目,而办公室的水电费又同时用在两个项目上,那么对应简易计税的那部分,是不能抵扣进项税的,因此就出现了有专用发票,进项税额却不能全额抵扣的情况。

到底该怎么抵扣呢?

根据税法规定:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

主管税务机关可以按照上述公式依据年度数据对不得抵扣的进项税额进行清算。

因此,纳税人在抵扣时,需要将不得抵扣的进项税额按照上述公式分离出来,剩余的进项税额可正常抵扣。

02还有哪些情况

不得抵扣进项税?

主要有以下5种情形:

一、扣税凭证不合规

二、非生产经营项目

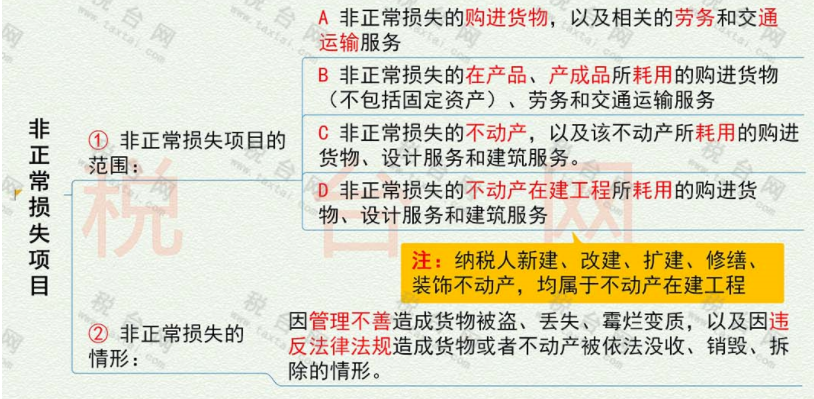

三、非正常损失项目

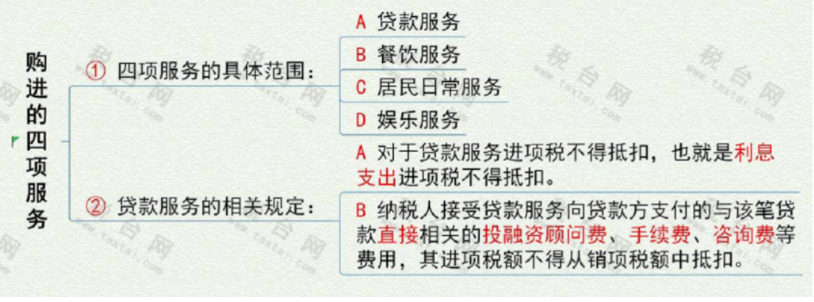

四、购进的四项服务

五、其他情形

办公室其他费用的入账问题

会计千万别任性!

一、公司办公室买的桶装水,计入“职工福利费”吗?

答:NO!公司办公室购买的桶装水,属于“管理费用-办公费”。

哪些费用属于福利费?

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条规定:

《实施条例》第四十条规定的企业职工福利费,包括以下内容:

(一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

(三)按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

二、1090元的高铁票,计入“差旅费”吗?

案例:我单位的员工回家探亲,公司内部制度规定允许报销员工探亲期间来回高铁票,4月份小王报销探亲车票金额1090元。

会计处理如下:

借:管理费用-差旅费1000元

应交税费-应交增值税(进项税额)90元

贷:银行存款 1090元

请问:

以上处理是否正确?这张车票能否抵扣增值税?

答复:

以上账务处理和税务处理是错误的,这张1090元的高铁票不是差旅费,属于福利费,是万万不得抵扣增值税的!

正确的账务处理如下:

借:应付职工薪酬-福利费1090元

贷:银行存款 1090元

结转福利费:

借:管理费用-福利费1090元

贷:应付职工薪酬-福利费1090元

提 醒:

若是报销的车票按照福利费来抵扣了,应转出:

借:应付职工薪酬-福利费1000元

应交税费-应交增值税(进项税额)90元

贷:银行存款 1090元

然后做进项税额转出:

借:应付职工薪酬-福利费 90元

贷:应交税费-应交增值税(进项税额转出)90元

一台2000元打印机,计入管理费用吗?

案例:

A公司属于小规模纳税人商贸企业,本月购买了1台2000元的打印机,取得增值税普通发票,看到税务上有个政策:(财税[2014]75号)第三条的规定,对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2000元打印机到底计入哪个账户?

答:打印机属于固定资产中的电子设备类,在会计核算时应该计入“固定资产”账户,账务处理如下:

借:固定资产-打印机2000元

贷:银行存款 2000元

然后按照税法规定的最低年限按月折旧(假如按照3年折旧,预计净残值率按照5%)

借:管理费用-折旧费52.78元

贷:累计折旧 52.78元

会计处理是会计处理,税务处理是税务处理,桥是桥,路是路,会计与税务是两回事,会计处理方法和税务规定之间产生的差异,应该通过企业所得税纳税调整进行处理;

上面的案例是大家在日常生活中经常会遇到的,再提醒大家一下,作为财会人,做账千万不能任性。

2点建议:

(1)财务做账除了吻合业务、更要必须符合税务,违背税法的做账 方式不可取;

(2)会计做账切记不要只是按照自己的想法想怎么入账就怎么入账,做账切记任性而为。

来源:本文由财税早知道整理发布,素材来源:财务第一教室、税务大讲堂、财务经理人、税务经理人。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 天天热推荐:办公室水电费取得专票,不能全抵增值税! 2023-06-30 17:22:10

- 世界观天下!画展、美食、插花……世纪城幼儿园毕业活动丰富多彩 2023-06-30 17:11:13

- 国有企业财务收支审计与经济责任审计 2023-06-30 17:17:30

- 一级结构工程师考试复习一级结构工程师基础考试合格标准-天天速递 2023-06-30 17:02:56

- 专家把脉促提升,温江区政通幼儿园阶段汇报展成果 2023-06-30 17:14:17

- 家长注意!火漆印章玩具存安全隐患 14岁以下儿童不应使用 2023-06-30 17:19:36

- 暑期未成年人网络环境整治专项行动启动 2023-06-30 17:00:11

- 温江区政通幼儿园防汛不松懈,安全在行动|全球观点 2023-06-30 17:14:05

- 【全球时快讯】北京爱迪国际学校硬核学霸宿舍,三人同获纽大offer! 2023-06-30 17:18:53

- 中考结束!转轨艺术类国际学校,看看上海奉贤区凯文博华双语学校! 每日焦点 2023-06-30 17:16:39

- 2023重庆中考非联招区录取分数线汇总!-世界看点 2023-06-30 17:14:30

- 3岁女孩医治无效后死亡,法院:诊疗存过错 天天快看点 2023-06-30 17:15:29

- 2023全国多地中小学暑假放假时间更新,孩子开心家长表示很心烦 2023-06-29 13:23_全球观天下 2023-06-30 17:19:41

- 重庆:报考军队院校、公安院校及定向培养军士招生的考生需注意,填报志愿后还有这些重要安排!_环球即时看 2023-06-30 17:06:32

- 今日报丨重庆:报考军队院校、公安院校及定向培养军士招生的考生需注意,填报志愿后还有这些重要安排! 2023-06-30 16:58:24

- 广东:关于组织2023年报考军队院校普通高中毕业生面试体检的通知 2023-06-30 17:04:56

- 广东:关于组织2023年报考军队院校普通高中毕业生面试体检的通知 2023-06-30 17:10:21

- 全球微资讯!2023年甘肃省定向培养军士体检政考对象控制分数线公告 2023-06-30 17:02:01

- 动态:2023年甘肃省定向培养军士体检政考对象控制分数线公告 2023-06-30 17:21:04

- 今日讯!关于暂停天津考区全国英语等级考试的公告 2023-06-30 17:10:14

- 关于暂停天津考区全国英语等级考试的公告|全球今热点 2023-06-30 17:14:45

- 去美国高中留学需要什么条件呢-世界消息 2023-06-30 16:59:26

- 高中毕业去美国留学需要多少钱一年 2023-06-30 17:13:35

- 全球热消息:美国高中留学有哪些学校值得推荐的 2023-06-30 17:18:28

- 盘点:美国高中留学的优势有哪些呢 全球信息 2023-06-30 17:08:10

- 美国高中留学申请规划怎么写的 焦点滚动 2023-06-30 17:14:25

- 快消息!美国教育学专业留学申请详解 2023-06-30 17:04:29

- 德国本科留学专业有哪些,你知道吗? 2023-06-30 17:02:43

- 全球观察:送“清廉”进现场,送清风入人心 2023-06-30 17:15:35

- 全球信息:让电音文化破圈,《星电音联盟》今日开播 2023-06-30 16:54:26

- “不去迪士尼会自卑”如何养出不怕攀比的孩子? 2023-06-30 17:12:24

- 没了专职撰稿人,《国家地理》还能一纸风行吗? 2023-06-30 17:08:15

- IPv6大会|大咖云集,教育科研论坛精彩不容错过!|天天观天下 2023-06-30 17:04:27

- 西昌学院举办凉山文史资料展 全球观点 2023-06-30 16:45:41

- 环球观察:大连海事大学在第六届中国海员技能大比武中勇夺桂冠 2023-06-30 17:01:23

- 昆明理工大学学生工作部召开2021届兼职辅导员离岗欢送会 世界速看料 2023-06-30 17:01:30

- 环球快消息!蚌埠学院 “七一” 前夕走访慰问老党员和困难党员 2023-06-30 17:02:15

- 全球即时看!河北省教育厅来华北理工大学调研特色生涯发展咨询室建设 2023-06-30 16:44:43

- 漯河市召陵镇第二中心小学举行安全生产月工作专题会 2023-06-30 16:44:09

- 每日热闻!南阳市新野县一高中与公安司法联合开展“禁毒知识”和“法治读书”宣讲活动 2023-06-30 16:46:30

- 焦点快播:家校携手共育 护航多彩假期——淅川县第三小学召开暑假安全教育家长会 2023-06-30 16:36:13

- 济源高级中学被信阳师范大学授予“优质生源基地” 暨授牌仪式 2023-06-30 16:38:54

- 2024初级护师考试备考知识点:二尖瓣狭窄 2023-06-30 16:47:39

- 2024初级护师考试备考知识点:二尖瓣关闭不全 2023-06-30 16:51:30

- 2024初级护师考试备考知识点:二尖瓣狭窄-全球快讯 2023-06-30 16:33:25

- 2024初级护师考试备考知识点:主动脉瓣狭窄 环球精选 2023-06-30 16:53:06

- 最新:2024初级护师考试备考知识点:二尖瓣关闭不全 2023-06-30 16:36:29

- 每日看点!贵州2023年二级建造师准考证打印时间:7月3日-9日 2023-06-30 16:43:52

- 2024初级护师考试备考知识点:主动脉瓣狭窄 2023-06-30 16:47:20

- 2024初级护师考试备考知识点:主动脉瓣关闭不全-全球要闻 2023-06-30 16:43:37