【6月28日财税小课堂】_环球实时

2023年6月28日 第893期

『财税实操小课堂』增值税税负率偏低,企业所得税贡献率偏低,会有税务上的风险吗?

增值税税负率偏低,企业所得税贡献率偏低,会有税务上的风险吗?

当然存在税务预警和被纳税评估的风险,税负率过低往往会引起税务局的关注,从而引发公司其他税务风险。因为公司增值税税负率较全省同行业偏低,企业所得税负担率异常偏低,分析可能存在隐瞒收入、虚增成本,少缴增值税、企业所得税等税费的可能。

01【案情简介】

XX陶瓷有限公司成立于2013年9月,增值税一般纳税人,高新技术企业。经营范围:瓷质彩釉外墙砖,仿石外墙砖,地面砖生产、销售。2021年申报销售收入为34066.9万元,应缴增值税1276万元,增值税税负率3.74%,2022年3月申请留抵退税1260万元,申报缴纳企业所得税115万元,企业所得税负担率0.34%。2022年5月,主管税务机关根据上级局开展留抵退税企业风险排查要求,对该XX陶瓷有限公司进行风险分析时发现,该公司增值税税负率较全省同行业偏低,企业所得税负担率异常偏低,分析可能存在隐瞒收入、虚增成本,少缴增值税、企业所得税等税费的可能。该局税收风险管理部门将其确定为纳税评估对象,对该公司2021年度的纳税情况进行纳税评估。

全文阅读▼

增值税税负率偏低,企业所得税贡献率偏低,会有税务上的风险吗?-会计家园 (mykuaiji.com)

【财税小课堂】

下班后用微信回答客户问题算加班吗?两级法院认识不一致!

01基本事实李某于2019年4月1日入职甲公司公司担任产品运营,合同约定甲公司安排李某执行不定时工时制度。2020年12月11日李某向甲公司发出解除通知,以李某2020年11月18日至2020年11月20日连续旷工3天、2020年12月4日至2020年12月11日连续旷工3天以上为由通知其解除劳动关系。

对双方有争议的证据和事实,法院认定如下:

关于加班,李某主张下班后存在延时加班共计140.6小时,未调休的休息日加班397.9小时,法定节假日加班57.3小时,公司未向其支付加班费。为证明该主张,李某提交了聊天记录、排班表和钉钉打卡记录截图予以证明。李某称其中2020年11月14日、15日在钉钉系统中申请了加班,已获得批准。其他时间部分系在家加班办公,部分在公司加班。另李某提交了《假期社群官方账号值班表》,以此主张甲公司安排周末及法定节假日定期加班,甲公司称值班内容就是负责休息日客户群中客户偶尔提出问题的回复,并非加班。

离职后李某申请仲裁,要求甲公司2020年1月21日至2020年12月11日期间加班费203206.9元。

全文阅读▼

下班后用微信回答客户问题算加班吗?两级法院认识不一致!-会计家园 (mykuaiji.com)

【财税小课堂】

【实用】年中跳槽人员、两处工薪人员常见补税案例

有些纳税人在办理个人所得税综合所得年度汇算清缴时,常常会产生这样的疑问“单位每个月都给我扣税,为什么年度汇算还要我去补税”之类的问题。下面申税小微就给大家介绍一下两种常见的可能需补税的情形

01情形一纳税人年度中间有更换工作,在预扣预缴时分别适用了较低税率,汇算时合并综合所得后,导致适用综合所得税率高于预扣预缴率。

举例:

小周2022年1-8月任职于甲公司,9-12月任职于乙公司。

(一)甲公司预扣预缴个税

甲公司按照小周2022年1-8月在本公司“累计工资薪金收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除”计算预扣预缴税额。

假设小周在甲公司每月工资是10000元,“三险一金”等专项扣除为1500元,享受赡养老人专项附加扣除1000元,甲公司为小周预扣预缴的个人所得税如下:

全文阅读▼

【实用】年中跳槽人员、两处工薪人员常见补税案例-会计家园 (mykuaiji.com)

【财税小课堂】

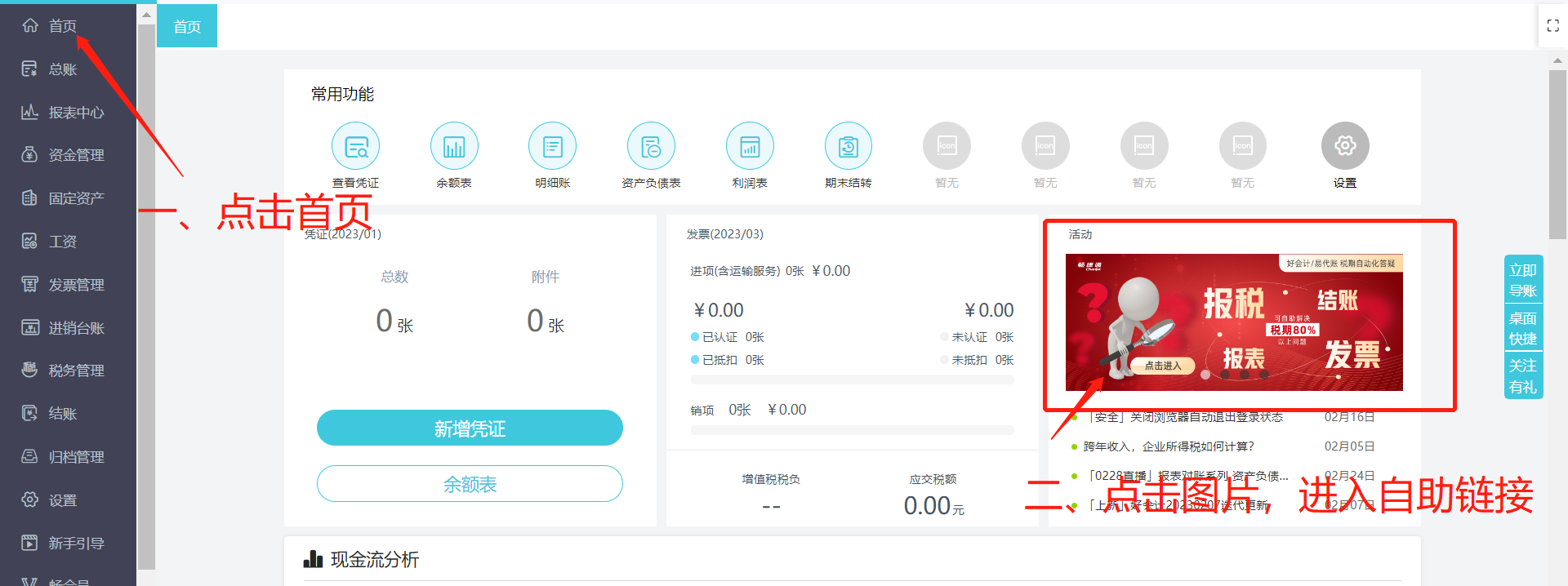

税期常见问题服务专区亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【6月28日财税小课堂】_环球实时 2023-06-28 07:00:01

- 豌豆荚下载到电脑 豌豆荚下载的安装包在哪) 当前消息 2023-06-28 07:09:06

- 谢冕:永别忧伤,为今天干杯 热点评 2023-06-28 06:24:44

- 焦点速递!厦门:文艺助力争创禁毒示范城 2023-06-28 06:15:47

- 关于2022年度福建省广播电视艺术奖评选结果的公示 世界时讯 2023-06-28 06:24:30

- 天天头条:还有哪些古诗中有对偶 运用了对偶修辞的诗句有哪些 2023-06-28 06:07:53

- 鼓鼓声的古诗有哪些 3. 形容“打鼓”的诗句有哪 环球快资讯 2023-06-28 06:16:06

- 带赴的古诗有哪些 带行字的诗句有哪些 2023-06-28 06:14:41

- 天天亮点!带令的古诗都有哪些 7.有关地名的诗句 2023-06-28 06:18:03

- 糟心的古诗句有哪些 盘点宫崎骏有哪些电影,【在线观看】免费百 2023-06-28 06:21:21

- 于荷花的古诗有哪些 描写荷花荷叶的古诗10首 2023-06-28 06:10:07

- 带古诗的作文有哪些 一篇关于古诗词的作文,800字 2023-06-28 06:19:39

- 2023年宁夏普通高考总分一分段统计表来了 世界要闻 2023-06-28 06:26:04

- 2024QS世界大学排名发布 北大全球排名17位 2023-06-28 06:17:04

- H5编辑器变现说明_环球热头条 2023-06-28 06:09:55

- 2023年陕西6月健康管理师考试报名公告 2023-06-28 06:15:32

- 每日报道:2023陕西健康管理师考试报名时间 2023-06-28 06:22:52

- 甘肃2023年6月健康管理师报名时间 2023-06-28 06:16:50

- 山东2023年第四批健康管理师报名时间 2023-06-28 06:19:46

- 2023深圳健康管理师考试成绩保留有效期延长! 环球即时 2023-06-28 06:07:44

- pcbim工程师pcb mi工程师 资讯推荐 2023-06-28 06:11:21

- 环球聚焦:一级造价工程师证书下载湖南一级造价工程师报名时间2021湖南 2023-06-28 06:06:14

- 天天热文:一级消防工程师网,一级消防工程师网站 2023-06-28 06:01:15

- 岩土工程师全国持证人数,岩土工程师全国通用吗 2023-06-28 06:15:57

- 环球动态:海信集团结构工程师待遇怎么样海信集团结构工程师待遇 2023-06-28 06:20:11

- 环球今日讯!德州市公费医学生就业选聘204名简章 2023-06-28 06:09:44

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一多项选择题76 精选 2023-06-28 06:17:03

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一多项选择题77_环球快资讯 2023-06-28 06:15:18

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一多项选择题78_热点聚焦 2023-06-28 05:58:00

- 2022年一级造价工程师《建设工程造价管理》考前模拟卷一多项选择题79 世界焦点 2023-06-28 06:21:05

- 世界观热点:2022年一级造价工程师《建设工程造价管理》考前模拟卷一多项选择题80 2023-06-28 06:08:11

- 美国总统拜登表示 美国经济表现强劲 不认为会陷入衰退|环球即时看 2023-06-28 06:09:51

- “教育+数字化”来了 看这些学校做了哪些探索-全球微动态 2023-06-28 06:00:03

- @北京市高考生 高招专业目录有调整|环球今日报 2023-06-28 05:58:14

- 2023教师资格证考试每日一练第110期 2023-06-28 05:33:09

- 2023教师资格证考试每日一练第110期答案 环球速看料 2023-06-28 05:51:25

- 股票技术分析方法有哪些_股票技术分析方法 2023-06-28 04:40:17

- 环球观点:6月27日基金净值:太平丰和一年定开债券发起式最新净值0.9938,涨0.58% 2023-06-28 02:43:19

- 节约用纸倡议书200字_节约用纸倡议书 2023-06-28 01:01:17

- 2023录取分数线专升本贵州 贵州专升本2023年分数线 2023-06-27 23:02:12

- 2023录取分数线专升本贵州 2023年专升本贵州分数线是多少 2023-06-27 23:00:44

- qs排名2023大学 qs世界大学排名2023 2023-06-27 23:22:35

- qs排名2023大学 2023qs大学学科排名 天天头条 2023-06-27 23:01:10

- 2023年三月大学英语四级真题 2023年英语四级考试时间? 2023-06-27 23:10:43

- 带风的古诗都有哪些 带“风”的古诗有哪些? 世界今日讯 2023-06-27 23:12:12

- 环球要闻:哪些古诗是赞美春天的 描写春天的古诗十首 2023-06-27 23:07:13

- 民族史诗电影《过山榜》在北京首映闪亮呈现 2023-06-27 23:17:14

- 环球热门:弃疾辛弃疾有哪些古诗 类似霍去病,辛弃疾的古人名字? 2023-06-27 23:13:43

- 咏高粱的古诗有哪些 关于谷雨的诗句有哪些??!! 2023-06-27 23:16:11

- 上元节古诗有哪些 关于上元节的古诗词?|当前热文 2023-06-27 23:22:24