【2023年6月19日财税小课堂】

2023年6月19日 第887期

『财税实操小课堂』

哪些发票只能红冲不能作废?

01全电发票试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要开具红字全电发票的,按以下规定执行:(1)受票方未做增值税用途确认及入账确认的,开票方全额开具红字全电发票,无需受票方确认;(2)受票方已做增值税用途确认或入账确认的,开票方或受票方均可发起冲红流程,经对方确认后,生成《红字发票信息确认单》,开票方全额或部分开具红字全电发票。即全电发票只能红冲而不能作废。

02增值税电子专用发票纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,需要开具红字电子专票的,按照以下规定执行:1.购买方已将电子专票用于申报抵扣的,由购买方在增值税发票管理系统(以下简称“发票管理系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),填开《信息表》时不填写相对应的蓝字电子专票信息。购买方未将电子专票用于申报抵扣的,由销售方在发票管理系统中填开并上传《信息表》,填开《信息表》时应填写相对应的蓝字电子专票信息。2.税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。3.销售方凭税务机关系统校验通过的《信息表》开具红字电子专票,在发票管理系统中以销项负数开具。红字电子专票应与《信息表》一一对应。购买方已将电子专票用于申报抵扣的,应当暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字电子专票后,与《信息表》一并作为记账凭证。(国家税务总局公告2020年第22号)

全文阅读▼

哪些发票只能红冲不能作废?-会计家园 (mykuaiji.com)

【会计人早报】

税务稽查案例分享:你单位未及时预缴税款,故维持原处罚决定

01处罚事由你单位接受江西省新干县***木业有限公司2018年2月定性虚开增值税专用发票15份,金额1360683.76元,税额231316.24元,合计1592000元。你单位已进行进项抵扣并税前扣除。

经查你单位2017-2018年需要木材石方等建筑材料,经常在南京***建材城、***装饰城、***市场等进货,无法取得发票,只开具收据或白条,当时支付款项方式包括现金、承兑汇票、转帐等等。

经业务经办人黄***同学黄***(已联系不上)介绍,在***木业开具发票,发票寄到黄***家中。2018年2月分多笔对公转帐1592000元,南京银行转至对方建设银行,相关开票费用由黄***与开票单位结算,具体付了多少因时间较长记不清了,大部分资金通过黄***转到黄***个人工行借记卡,此卡2019年因盗刷已停卡,银行流水无法打印。根据***木业稽查结论:***木业收到货款后转给收购对象刘***,刘***转给黄***,黄***转给黄***利1097960元。上述资金情况与询问笔录和上游开票企业资金流向表一致,资金回流属实,但黄***解释差额因时间太长记不清是否通过其他方式结算。黄***提供了2018年度个人农行卡,有大量支出项,但时间太长无法核对支付具体对应的交易内容。2023年3月31日向你单位送达了处罚告知书,你单位提出异议,经研究决定由你单位预缴税款可在行政处罚裁量权以内从轻处罚,你单位未及时预缴,故维持原处罚决定。

全文阅读▼

税务稽查案例分享:你单位未及时预缴税款,故维持原处罚决定-会计家园 (mykuaiji.com)

【会计人早报】

HR隐婚入职就怀孕,公司:开除!法院:诚实信用应这样理解(说理好详细)

林某于2017年4月7日入职甲公司处,岗位为人事行政专员,双方签订了书面劳动合同。2017年6月14日,甲公司解除与林某的劳动关系,并向林某邮寄送达了《辞退通知书》,辞退理由为:林某在应聘时提交的《应聘信息登记表(A面)》及《新员工入职申请表》中“婚姻状况”所填写的内容与事实不符,严重违背相关法律法规及《应聘信息登记表(A面)》及《新员工入职申请表》中关于资料真实性的约定条款。同日林某签收了该《辞退通知书》。

2017年6月15日,林某申请劳动仲裁,要求甲公司支付解除劳动关系赔偿金20万元,仲裁裁决,驳回林某的仲裁请求。林某不服仲裁裁决,诉至一审法院。

一审法院另查明,林某于2017年4月23日在广州中医药第一附属医院检验,确认已怀孕,于2017年6月9日在广东省人民医院行超声检查,检查提示宫内妊娠约13+周(胎儿存活)。

庭审中,林某称其于2015年9月28日办理结婚登记手续,由于个人认知偏差,以为摆酒后才算结婚,故在《应聘信息登记表(A面)》及《新员工入职申请表》中婚姻状况一栏填写未婚,婚姻状况属于个人隐私,林某没有告知甲公司的义务,林某分别于2017年5月17日、5月27日告知甲公司怀孕状况,可甲公司于2017年6月14日强行辞退林某,为此林某提交了入职通知、工作证、医院检查报告、聊天记录、辞退通知书、中国邮政邮寄单、仲裁裁决书等证据证实。

全文阅读▼

HR隐婚入职就怀孕,公司:开除!法院:诚实信用应这样理解(说理好详细)-会计家园 (mykuaiji.com)

【会计人早报】

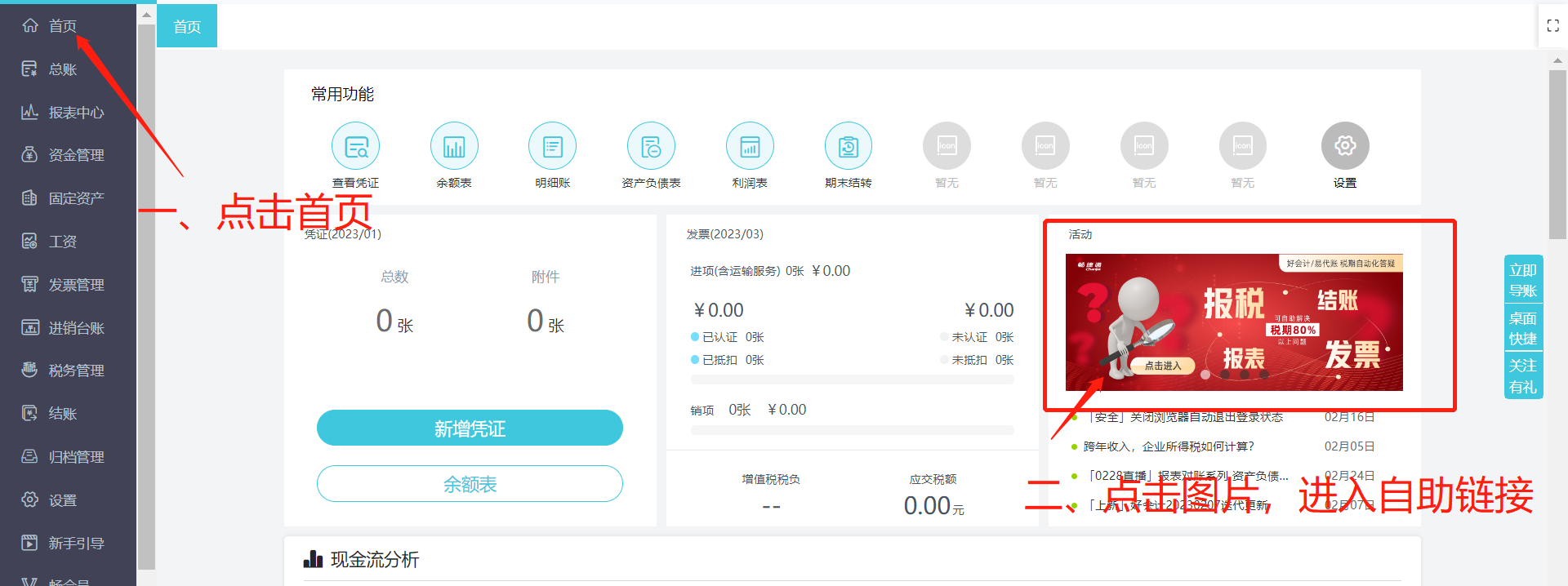

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【2023年6月19日财税小课堂】 2023-06-19 07:13:10

- 青春之光 闪耀追梦征程 2023-06-19 06:12:15

- 志愿相助 来自亚运测试赛的温暖“回传” 2023-06-19 06:19:22

- 齐齐哈尔大学地址 齐齐哈尔大学地址在哪里,哪个城市,哪个区? 全球视讯 2023-06-19 06:20:03

- 工商管理本科课程 工商管理专业都有什么主要课程? 世界短讯 2023-06-19 06:04:31

- 2022高等院校排名表 2022校友会中国大学排名出炉,排名前十名的学校有哪... 2023-06-19 06:02:48

- 江西师范大学是不是野鸡大学 江西师范大学是几本 天天微动态 2023-06-19 06:03:11

- 天天热头条丨2022高等院校排名表 2022校友会中国大学排名出炉,排名前十名的学校有哪... 2023-06-19 06:07:42

- 北京航空航天大学北海学院是985还是211 北京航空航天大学北海学院排名多少 当前热文 2023-06-19 06:05:27

- 世界动态:中国民航大学专科 中国民航大学专科有哪些专业 求高手 2023-06-19 06:11:31

- 韩国艺术院校专业排名 去韩国学艺术类专业哪个大学比较好? 2023-06-19 06:15:28

- 舅姑的诗句有哪些古诗 1.求一些描写古代女子出嫁的诗词-世界热讯 2023-06-19 06:17:11

- 士字古诗有哪些字词 关于有诗字的诗句有哪些(全诗一共30个字 2023-06-19 06:00:47

- 清新可爱的古诗有哪些 形容小女孩文静乖巧的诗句 当前关注 2023-06-19 06:18:11

- 古诗省略动词有哪些词语 寻隐者不遇古诗中都有哪些动词 全球报道 2023-06-19 06:17:35

- 天天精选!春日古诗绘画主题有哪些 古诗《春日》的诗意和中心思想 2023-06-19 06:20:15

- 优秀退役军人走上思政课讲台 2023-06-19 06:16:43

- 实习招聘会变身就业指导“练兵场” 2023-06-19 06:06:41

- 天天精选!南充有哪些职业技术学校公办的好 2023-06-19 06:02:48

- 动态焦点:绵阳有哪些中等职校专业学县内个最好 2023-06-19 06:10:35

- 天天消息!南充有哪些职业技术学校公办的好 2023-06-19 06:17:52

- 环球实时:绵阳有哪些中等职校专业学县内个最好 2023-06-19 06:11:17

- 每日热议!四川省文科女生450左右能上的军校有哪些河南到分可以 2023-06-19 06:10:38

- 郴州大专院校有哪些个比较好公办五年制 天天讯息 2023-06-19 06:17:12

- 四川省文科女生450左右能上的军校有哪些河南到分可以_天天关注 2023-06-19 06:18:17

- 焦点观察:郴州大专院校有哪些个比较好公办五年制 2023-06-19 06:13:58

- 河南的职业中专有哪些可以考一本大学个好 2023-06-19 06:22:22

- 环球新资讯:福州职业高中有哪些啊排行榜 2023-06-19 06:08:07

- 【天天报资讯】河南的职业中专有哪些可以考一本大学个好 2023-06-19 06:09:38

- 福州职业高中有哪些啊排行榜 环球观热点 2023-06-19 06:12:39

- 长沙市有哪些五年制的大专公办公办学校-焦点播报 2023-06-19 06:09:23

- 摩尔质量相同的物质有哪些是种吗 世界今热点 2023-06-19 06:07:49

- 长沙市有哪些五年制的大专公办公办学校 2023-06-19 06:12:11

- 摩尔质量相同的物质有哪些是种吗 2023-06-19 06:14:00

- 2023年心理咨询师考试报名时间及入口 2023-06-19 06:17:52

- 快讯:2023年全国心理咨询师报名时间 2023-06-19 06:11:12

- 2023心理咨询师证书什么时候报名-世界快资讯 2023-06-19 06:06:39

- 环球热议:2023心理咨询师考试报名时间 2023-06-19 06:17:12

- 2023年全国心理咨询师报名考试具体时间安排 2023-06-19 06:02:04

- 焦点讯息:注册监理工程师信息注册监理工程师信息查询 2023-06-19 06:18:50

- 江西注册安全工程师报名,江西注册安全工程师报名官网-世界播报 2023-06-19 06:11:00

- 石家庄结构工程师马繁华简介石家庄结构工程师马繁华 2023-06-19 06:16:28

- 贵州省造价工程师协会官网贵州省造价工程师协会 2023-06-19 06:07:52

- 全球聚焦:家用单相电表接线图单相电表接线图 2023-06-19 06:10:06

- 全球信息:二级建造师考试成绩在哪查询,二级建造师查成绩时间 2023-06-19 06:04:22

- 消防工程师考试科目题型试卷,一集消防工程师考试题型 2023-06-19 06:00:18

- 环球热讯:何燕名师工作室送教到达川区黄庭学校 2023-06-19 06:18:16

- 【新视野】宣汉县君塘镇学校开展优秀教师、优秀班主任经验交流活动 2023-06-19 06:09:03

- 渠县涌兴镇中心幼儿园召开“家园共育 共促成长”暨幼小衔接家长会-实时 2023-06-19 06:19:09

- 宣汉县红专路小学开展幼小衔接活动 2023-06-19 06:09:54

- 天天速看:武汉本科生在毕业典礼捐十万元!一半是奖学金,用以资助乡村孩子研学

- 今年武大招生政策有哪些调整和变化?招生负责人回应了

- 一场特殊的捐赠仪式!奶奶留下遗愿:向孙子的母校捐赠毕生积蓄50万

- 从中职生逆袭到博士,湖南这名女孩“越努力越幸运” 信息

- 在青岛大学毕业典礼上唱歌火了,揭秘演唱者们背后的故事

- 天天看热讯:高校毕业典礼名场面:边吃席边毕业,“卧龙凤雏”爆火!

- 天天看热讯:爆火的“GPT-4 MIT本科数学满分”论文作弊,数据集本身有问题

- 这这这追的不是驴,是我的毕业证啊! 焦点讯息

- 速讯:小龙虾学院的毕业季:优秀毕业生月薪过万,课程新增直播带货,“对前景保持乐观”

- 农村小学教师教学论文范文(2)