【2023年5月31日早报】

2023年5月31日 第877期

『会计人早报』

未分配利润冲减其他应收款被查

行政相对人名称: 广东***陶瓷有限公司

行政相对人类别: 法人及非法人组织

统一社会信用代码 9144***030

行政处罚决定文书号: 潮税稽 罚 〔2023〕 3 号

违法行为类型: 其他违法

01违法事实(一)你公司2019年1月至11月城镇土地使用税应税土地面积为11653.39平方米,实际申报缴纳的土地面积为10200平方米,少申报1453.39平方米;2019年12月至2021年12月应税土地面积为27113.27平方米,2019年12月至2020年1月实际申报缴纳的土地面积为10200平方米,少申报16913.27平方米,2020年2月至2021年12月实际申报缴纳的土地面积为25659.88平方米,少申报1453.39平方米。

(二)你公司2021年12月实收资本账面金额由原300万元增加至1900万元,增加部分1600万元没有缴纳相应的资金账簿印花税。

(三)经抽取你公司最主要的5种原材料(分别为瓷泥、瓷釉、化工原料、天然气和石油气)三个年度的明细账中进行重点检查,发现2020年1月1日至2021年12月31日期间,化工原料和石油气二种原材料存在暂估入账金额大于实际取得发票金额情况。检查组随后发出税务事项通知书要求你公司在限期内补开、换开符合规定的发票、其他外部凭证或提供可以证实支出真实性的相关资料。你公司回复称存在差额的一部分在检查组实施检查前(均在2022年5月31日前)已补开发票并作账务处理,剩余暂估入账差额部分,你公司未能在限期内补开发票,也未能提供可以证实其支出真实性的必备资料。

全文阅读▼

未分配利润冲减其他应收款被查-会计家园 (mykuaiji.com)

【会计人早报】

注意劳动合同签订时间,影响个税,差额较大!

01政策1.根据《劳动合同法》第四十六条,除用人单位维持或者提高劳动合同约定条件续订劳动合同,劳动者不同意续订的情形外,期满终止固定期限劳动合同的,用人单位应当向劳动者支付经济补偿。

2.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条规定,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

实务

1.劳动合同到期,若单位无续签意愿,应向劳动者支付经济补偿,这部分收入应按工资薪金规定征收个人所得税;

2.劳动合同未到期,个人与用人单位解除劳动关系取得一次性补偿收入,按照财税〔2018〕164号文件规定征收个人所得税。

【例】企业与居民个人“解除”劳动合同(合同到期日2022年4月20日),该企业向小王支付了一次性补偿金40万元,当地上年度职工平均工资13.8万元(不考虑其他情况):

全文阅读▼

注意劳动合同签订时间,影响个税,差额较大!-会计家园 (mykuaiji.com)

【会计人早报】

46项增值税不征税行为及其政策依据汇总(20230529更新)

01资产重组纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。(国家税务总局公告2011年第13号)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债经多次转让后,最终的受让方与劳动力接收方为同一单位和个人的,仍适用《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)的相关规定,其中货物的多次转让行为均不征收增值税。(国家税务总局公告2013年第66号)在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为不征收增值税。(财税〔2016〕36号附件2)在企业重组过程中,企业通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力,一并转让给其他单位和个人,其中涉及的货物、不动产、土地使用权转让行为,符合规定的,不征收增值税。(财税〔2016〕125号 )纳税人销售免税货物不得开具增值税专用发票。鉴于债转股企业投入到新公司的实物资产享受免征增值税政策,因此债转股企业将实物资产投入到新公司时不得开具增值税专用发票。(国税函〔2003〕1394号)

02社团会费各党派、共青团、工会、妇联、中科协、青联、台联、侨联收取党费、团费、会费,以及政府间国际组织收取会费,属于非经营活动,不征收增值税。(财税〔2016〕68号)

全文阅读▼

46项增值税不征税行为及其政策依据汇总(20230529更新)-会计家园 (mykuaiji.com)

【会计人早报】

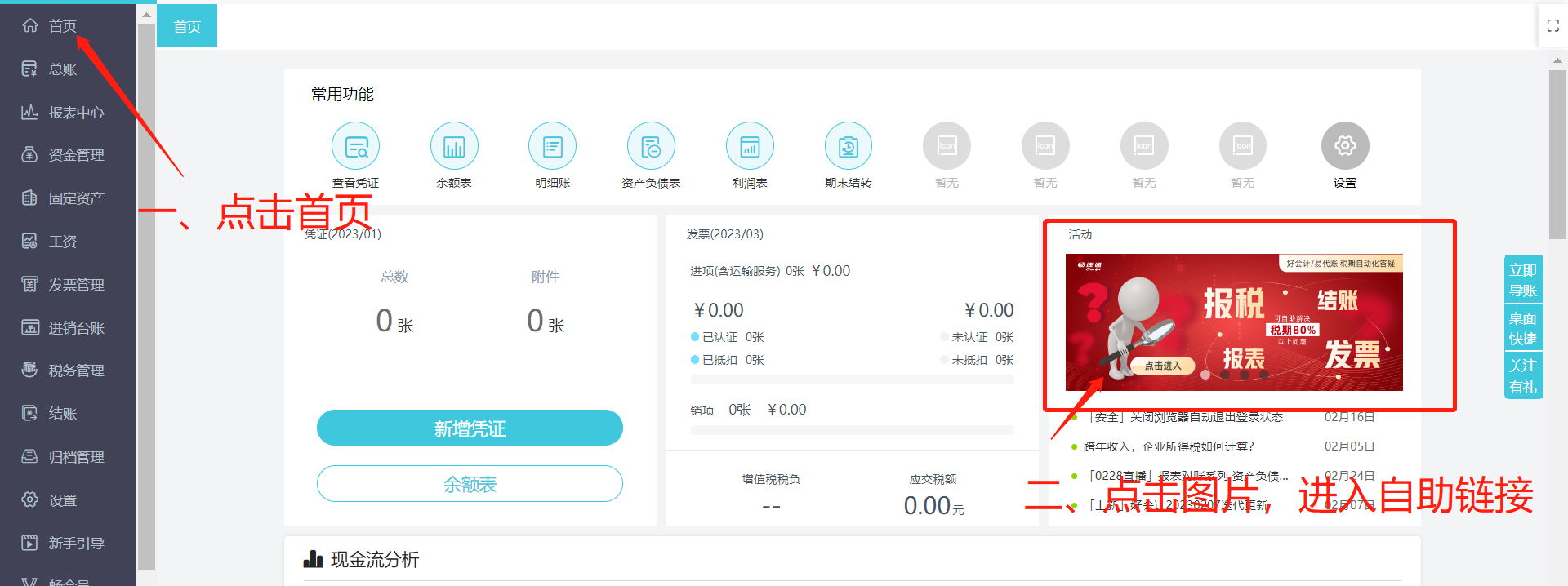

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【2023年5月31日早报】 2023-05-31 07:00:30

- 水冷4090!ROG全新至高信仰_环球简讯 2023-05-31 07:14:48

- 子路曾皙冉有公西华侍坐孔子与学生讨论什么话题 2023-05-31 07:04:03

- 爆冷?横扫,鲁德目标首座大满贯,去年亚军今年冠军!-每日观点 2023-05-31 06:28:03

- 浙江艺术职业学院有哪些专业 浙江艺术职业学院专业排名 2023-05-31 06:08:12

- 贵州电子科技职业学院怎么样 贵州电子科技职业学院全国排名|快看 2023-05-31 06:19:29

- 焦点速递!四川希望汽车职业学院怎么样 四川希望汽车职业学院全国排名 2023-05-31 06:10:33

- 山东电力高等专科学校有哪些专业 山东电力高等专科学校专业排名-讯息 2023-05-31 06:17:57

- 世界快资讯丨河南科技大学招生简章 河南科技大学排名 2023-05-31 06:16:23

- 云南警官学院有哪些专业 云南警官学院专业排名_世界观速讯 2023-05-31 06:00:45

- 沈阳航空航天大学怎么样 沈阳航空航天大学全国排名 2023-05-31 06:00:50

- 泉州信息工程学院招生简章 泉州信息工程学院排名_世界观焦点 2023-05-31 06:08:33

- 表达节日古诗有哪些 写节日的古诗有哪些-焦点观察 2023-05-31 06:22:49

- 家喻户晓的古诗有哪些 家喻户晓的元宵节古诗!谢谢各位,帮忙回_焦点 2023-05-31 06:18:28

- 环球快看点丨于成学当选哈尔滨市职业教育协会首届会长 2023-05-31 06:14:59

- 即时看!肇庆学院怎么样 是几本英语专业 2023-05-31 06:08:45

- 焦作大学怎么样高三网专科呀成绩看 2023-05-31 06:13:57

- 滚动:肇庆学院怎么样 是几本英语专业 2023-05-31 06:17:08

- 焦作大学怎么样高三网专科呀成绩看 速讯 2023-05-31 06:02:35

- 上海财经大学浙江学院现在怎么样转设未通过前景如何 环球快报 2023-05-31 06:16:45

- 浙江音乐学院怎么样啊全国排名_全球快讯 2023-05-31 06:20:21

- 上海财经大学浙江学院现在怎么样转设未通过前景如何 全球通讯 2023-05-31 06:21:35

- 世界快播:浙江音乐学院怎么样啊全国排名 2023-05-31 06:08:18

- 观焦点:哈尔滨的学院怎么样啊有什财经是几本 2023-05-31 06:04:44

- 津桥 怎么样长湖电影侨小镇 2023-05-31 06:22:36

- 哈尔滨的学院怎么样啊有什财经是几本 2023-05-31 06:15:05

- 津桥 怎么样长湖电影侨小镇 2023-05-31 06:14:13

- 长沙县汇才中学怎么样岳麓区博昌济|天天快播 2023-05-31 06:03:31

- 专科财经类专业怎么样学什好最好就的 2023-05-31 06:15:38

- 长沙县汇才中学怎么样岳麓区博昌济 每日时讯 2023-05-31 06:02:16

- 环球速看:专科财经类专业怎么样学什好最好就的 2023-05-31 05:59:32

- 注册结构工程师备考注册结构工程师专业课考试内容 每日聚焦 2023-05-31 06:03:57

- 陕西省2023年审计专业技术资格(初级审计师)考试准考证打印时间 2023-05-31 06:10:19

- 陕西省2023年审计专业技术资格(中级审计师)考试准考证打印时间 世界滚动 2023-05-31 06:10:59

- 每日动态!陕西省2023年审计专业技术资格(助理审计师)考试应试事项说明 2023-05-31 06:12:18

- 陕西省2023年审计专业技术资格(初级审计师)考试应试事项说明 2023-05-31 05:58:00

- 陕西省2023年审计专业技术资格(中级审计师)考试应试事项说明 2023-05-31 06:16:40

- 商品混凝土容重验收标准_商品混凝土容重标准 2023-05-31 06:07:53

- 小小少年,“弓腰”上学为哪般?小学生“大书包”现象透视 2023-05-31 05:50:28

- 2023年教师招聘考试每日一练第90期-环球快看 2023-05-31 05:31:14

- 全球观焦点:梅西薪资12亿欧元是啥概念?只要他愿意,能买下任何球队所有球员 2023-05-31 05:44:11

- 环球看点!工行的信使费是什么_工商银行里的工行信使是什么意思 2023-05-31 04:58:46

- 网易云心动模式是什么东西_网易云心动模式是什么 世界新消息 2023-05-31 04:03:51

- 苹果天猫旗舰店:618将开启全球首次直播 2023-05-31 02:31:25

- 焦点讯息:垂耳兔多少钱一只正常_垂耳兔多少钱一只 2023-05-31 00:57:35

- 全力打造“数字家园”新范式 静安区临汾路街道“三减、三增”让数据“跑起来” 2023-05-31 00:44:08

- mp0是什么文件_mpp是什么文件 2023-05-31 00:58:24

- 天天实时:特殊药物的煎煮方法: 2023-05-31 00:23:27

- 今天打开个税APP,我直接人麻了! 2023-05-30 23:58:44

- 黄山学院招生简章 黄山学院排名 2023-05-30 23:22:08