这个股权转让税筹真的很完美吗?

本案例税乎网www.taxhu.com点评:

一、自然人将直接持有的股权转让给设立的个人独资企业,股权转让价格是否公允?这是本税务筹划最大风险点。

二、自然人转让公司股权给个人独资企业,不适用2014年67号公告进行处理,因为67号公告第三条明确,本办法所称股权转让是指个人将股权转让给其他个人或法人的行为。

三、5%的应税所得率,比较少见,大多数地区对经营所得是按10%核定的,也许是商贸企业确定的应税所得率吧,高明!

四、本案例的筹划点就是将股权转让所得转化为经营所得后核定征收。

五、2011年41号文出台的很有必要,将利用核定征收的路子堵死了,对创造公平的营商环境做出巨大贡献。

原标题:发行人:节税效果明显,不存在违法违规情形,具有合理性

整理:陇上税语微信公众号,转载请注明

部分主体频繁变化注册地址和名称的原因及合理性,是否存在以无业务或较少业务主体获取地方政府奖励、补贴等情形,是否存在潜在纠纷或违法违规情形

1、部分主体频繁变化注册地址和名称的原因及合理性

深圳华宇半导体、深圳泰美达将资产、业务转移给华宇创芯后,计划在清算后注销,不再以集成电路、封装测试作为主营业务。考虑到注销时间较长,为了避免与上市主体使用相同或类似的字号,深圳泰美达、深圳华宇半导体将公司名称变更为潜山(台州)纪炳、潜山(台州)华威。2019年1月,为了享受台州当地的个人独资企业核定征收个人所得税政策,潜山华威、潜山纪炳将注册地址由深圳迁移至台州;2020年10月,考虑到台州距离过远,来往不便,决定将潜山纪炳、潜山华威注册地址迁移至池州周边以方便后续注销等手续的办理。2021年9月,潜山华威、潜山纪炳注销完毕。

综上,潜山纪炳、潜山华威变换注册地址的主要原因为享受台州当地的个人独资企业核定征收个人所得税政策及便于办理注销登记手续,变更名称的原因为避免与上市主体使用相同或类似的字号,具有合理性。

2、是否存在以无业务或较少业务主体获取地方政府奖励、补贴等情形,是否存在潜在纠纷或违法违规情形

潜山纪炳、潜山华威迁移到台州、潜山后,不存在享受地方政府奖励、补贴的情形,但存在享受个人独资企业核定征收个人所得税的情形,具体如下:

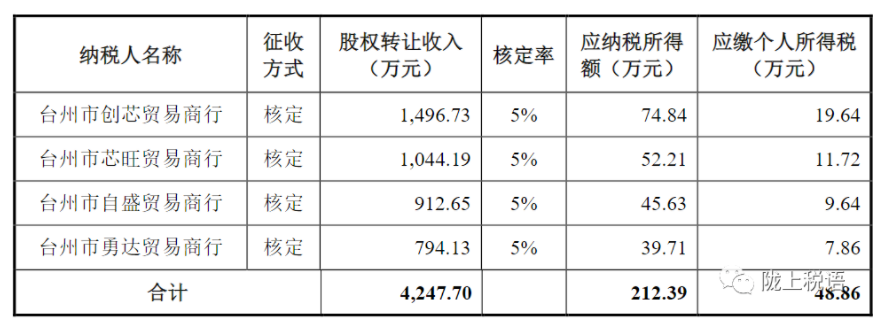

如前所述,2019年3月,高莲花设立的个人独资企业台州市自盛贸易商行、赵勇设立的个人独资企业台州市勇达贸易商行、刘世刚设立的个人独资企业台州市芯旺贸易商行分别将所持有的潜山华威的29.64万元、17.39万元、5.79万元股权转让给唐海珍。同月,彭勇设立的个人独资企业台州市创芯贸易商行以及台州市芯旺贸易商行分别将其持有的潜山纪炳32万元、30万元股权转让给肖丽萍;台州市自盛贸易商行、台州市勇达贸易商行分别将其所持有潜山纪炳19万元、19万元股权转让给唐海珍。

台州市芯旺贸易商行、台州市自盛贸易商行、台州市勇达贸易商行、台州市创芯贸易商行在进行上述股权转让时,按照5%的征收率核定了应纳税所得额,相关税款缴纳情况如下:

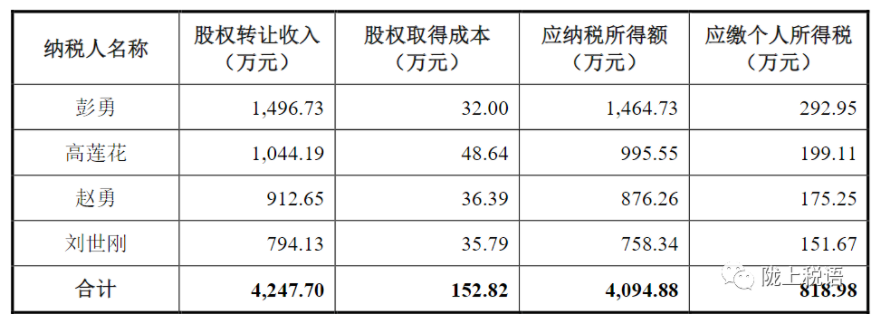

如彭勇、高莲花、赵勇、刘世刚不将其直接持有的潜山华威、潜山纪炳股权先转移至其成立的个人独资企业,而是由该等人员直接将所持有的潜山华威、潜山纪炳股权直接转让给唐海珍、肖丽萍,彭勇、高莲花、赵勇、刘世刚需缴纳的个人所得税如下:

从上可见,彭勇、高莲花、赵勇、刘世刚直接转让股权应缴纳的个人所得税合计为818.98万元;通过将直接持有的股权转让给设立的个人独资企业后再转让给唐海珍、肖丽萍的方式应缴纳的个人所得税为48.86万元,差额为770.12万元。

潜山华威、潜山纪炳相关股东享受核定征收优惠政策相关事项不存在潜在纠纷或违法违规情形,原因如下:

(1)台州市芯旺贸易商行、台州市自盛贸易商行、台州市勇达贸易商行、台州市创芯贸易商行均取得了国家税务总局台州市经济技术开发区税务局核发的《企业(个人)所得税征收方式鉴定表》,确定四家个人独资企业按收入总额核定应税所得额,所得率为5%;

(2)2022年8月,国家税务总局台州市经济技术开发区税务局就台州市芯旺贸易商行、台州市自盛贸易商行、台州市勇达贸易商行、台州市创芯贸易商相关事项分别出具了《涉税信息查询结果告知书》,确认四家个人独资企业均已注销,不存在被查处的税收违法行为。同月,国家税务总局台州市经济技术开发区税务局就潜山华威、潜山纪炳相关事项出具了《涉税信息查询结果告知书》,确认潜山华威、潜山纪炳不存在因前述股权转让而导致的税收违法行为;(3)公司实际控制人彭勇、高莲花、赵勇、高新华已经出具承诺,确认:如因税收政策调整等,主管税务机关要求前述个人独资企业补缴相关税款,公司实际控制人将在收到主管税务机关通知时协助相关主体进行补缴,并就差额部分承担补足责任;

(4)上述股权转让不涉及发行人,不会引致发行人存在补缴税款或受到行政处罚的风险。

综上,潜山华威、潜山纪炳相关股东享受核定征收优惠政策相关事项符合当地税务主管部门的要求,不存在纠纷及违法违规的情形。

素材来源:税乎网www.taxhu.com

- 这个股权转让税筹真的很完美吗? 2023-05-29 10:10:47

- 王文星名字怎么样这个好吗这个打分多少|天天快看点 2023-05-29 10:03:50

- 当前滚动:推动双向衔接,高新区行知小学教师走进中和九幼 2023-05-29 10:22:44

- 多所高校2023年高招政策陆续出炉 新专业新模式顺应国家发展 2023-05-29 10:01:18

- 广州市金领技工学校是公办学校吗 2023-05-29 10:09:30

- 提高警惕!求职不成反背债 “培训贷”骗局亟待整治|全球热消息 2023-05-29 10:04:09

- 世界热推荐:一对一辅导适合哪些学生 状元教育收费如何 2023-05-29 10:07:46

- 曹县实验中学:我校举办第二届校园诗词大赛 环球要闻 2023-05-29 10:01:21

- 【实用】手把手教你办理企业所得税汇算清缴期后网上更正 2023-05-29 10:07:26

- 饺子抄手“出锅”啦!王贾桥小学学子与家长共享美好“食”光 2023-05-29 10:11:57

- 审计工作能从互联网思维中借鉴些什么? 今日播报 2023-05-29 10:02:12

- 鄄城县旧城镇葛庄学校:预防校园欺凌 守护少年的你——我校召开法治报告会 2023-05-29 10:04:26

- 遇见童心 成都二十二幼双安园区“艺术嘉年华”精彩来袭 世界报道 2023-05-29 10:20:39

- 最新:信阳市中心医院2023年公开招聘合同制药学专业技术人员公告 2023-05-29 09:59:45

- 成武县实验中学:我校举行退休教师荣誉退休仪式 2023-05-29 10:00:47

- 山东大学全面部署2023年度招生工作 2023-05-29 10:12:53

- 山东大学全面部署2023年度招生工作 2023-05-29 10:17:38

- 山东省教育招生考试院关于2023年普通专升本录取结果查询的公告 2023-05-29 10:16:06

- 江西省2023年普通高校专升本普通计划批次缺额院校及专业统计|焦点短讯 2023-05-29 10:14:23

- 山东省教育招生考试院关于2023年普通专升本录取结果查询的公告 2023-05-29 10:12:51

- 视焦点讯!江西省2023年普通高校专升本普通计划批次缺额院校及专业统计 2023-05-29 10:18:34

- 天天热消息:吉林省教育考试院致2023年高考考生的一封信 2023-05-29 10:08:48

- 辽宁省2023年普通高等学校专升本招生录取第一次“征集志愿”剩余计划及代码对照表 2023-05-29 10:10:54

- 吉林省教育考试院致2023年高考考生的一封信_世界聚看点 2023-05-29 10:17:23

- 英山县2023年公开招聘高中(中职)专任教师加分公示和笔试成绩公告 2023-05-29 09:59:44

- 辽宁省2023年普通高等学校专升本招生录取第一次“征集志愿”剩余计划及代码对照表 2023-05-29 10:17:55

- 环球热头条丨石头咀镇中心小学举办家长开放日活动 2023-05-29 10:16:37

- 英山县实验小学:基地丰收季,儿童乐开怀 天天热点评 2023-05-29 10:19:54

- 全球新动态:人有爱的承认 2023-05-29 10:13:16

- 把副业当成兴趣爱好 职场人争做斜杠青年 2023-05-29 10:14:08

- 变“流量”为“留量”,网络演出如何“反哺”线下? 2023-05-29 10:17:58

- 世界看点:旅游休闲城市:让游客看遍“人间烟火” 2023-05-29 10:08:00

- “跨界”办展 美术馆+有了新场景 2023-05-29 10:09:06

- 江苏高校协同创新中心对接实体经济暨管理工作培训会在徐州召开 2023-05-29 09:49:46

- 江苏高校名师名课月月观摩”第三期活动在宁举行|全球热推荐 2023-05-29 09:54:07

- 对话,让孩子更好地成长 2023-05-29 09:48:05

- 全球简讯:我省出台实施意见进一步规范校外培训机构发展 2023-05-29 10:05:24

- 精准评价,为每一个“你”赋能 2023-05-29 09:57:12

- 关注职业教育高质量发展丨职业教育教学科研“两张皮”现状待破解|当前头条 2023-05-29 09:44:30

- 多所高校2023年高招政策陆续出炉 新专业新模式顺应国家发展 环球新资讯 2023-05-29 09:50:56

- 中小学开“高尔夫课”,没什么不合适的 2023-05-29 09:52:13

- 环球热推荐:大学生为乡村振兴增添一抹艺术色彩 2023-05-29 09:46:05

- 在办理涉未成年人案件中全面开展家庭教育指导工作,3部门发布典型案例 2023-05-29 09:53:43

- 教育部预警:坚决防范遏制学生溺水事件发生|世界快资讯 2023-05-29 09:50:57

- 世界焦点!怎样做好跨学科主题学习设计 2023-05-29 10:00:22

- 天津:推介幼小衔接典型经验,组建市级骨干团_环球通讯 2023-05-29 09:37:45

- 初级经济师《人力资源》每日一练(2023.05.29)|头条 2023-05-29 09:55:15

- 精彩看点:初级经济师《人力资源》每日一练(2023.05.29) 2023-05-29 09:43:17

- 初级经济师考试每日一练(2023.05.29)|热推荐 2023-05-29 09:50:31

- 初级经济师《工商管理》每日一练(2023.05.29) 2023-05-29 09:39:15