第一次见到水路客票,能不能抵扣?

2023-05-19 11:21:32 来源:二哥税税念

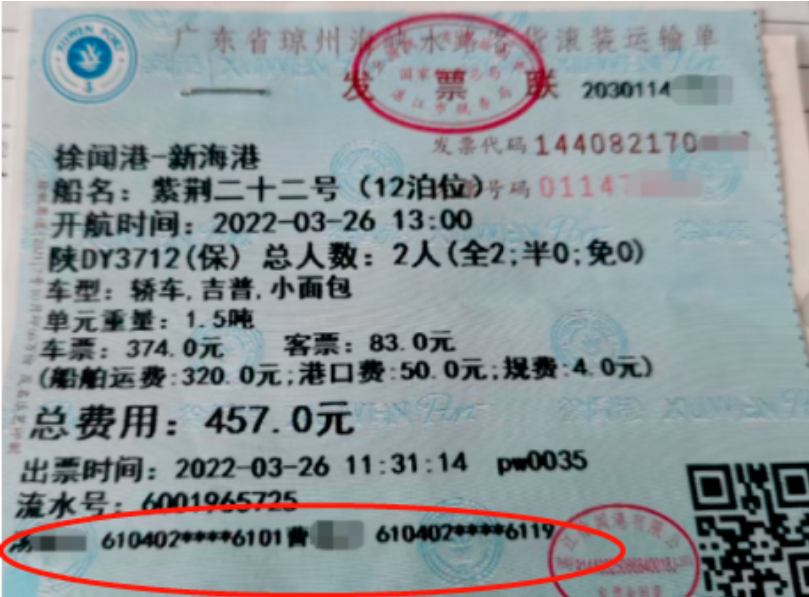

剩余内容,展开全文  这张发票都是读者朋友微信发给我的,我觉得从中可以学到一些税务的知识,所以特意的发到公众号给大家看看。二哥发这张发票的时候意图仅仅是为了让大家从发票角度看看这张发票是否属于抵扣凭证,这里我们就不要讨论取得发票的是否是一般纳税人,纳税人是否用于免税等不可抵扣的行为的情况,我们假设这些其他条件都是满足的。我们仅仅看发票是否是合法的抵扣凭证。这是一张什么内容的发票呢?从发票票面我们很容易就看出来,是一张跨海运输发票。跨的是琼州海峡,是从广东湛江到海南海口的跨海轮渡客货发票。

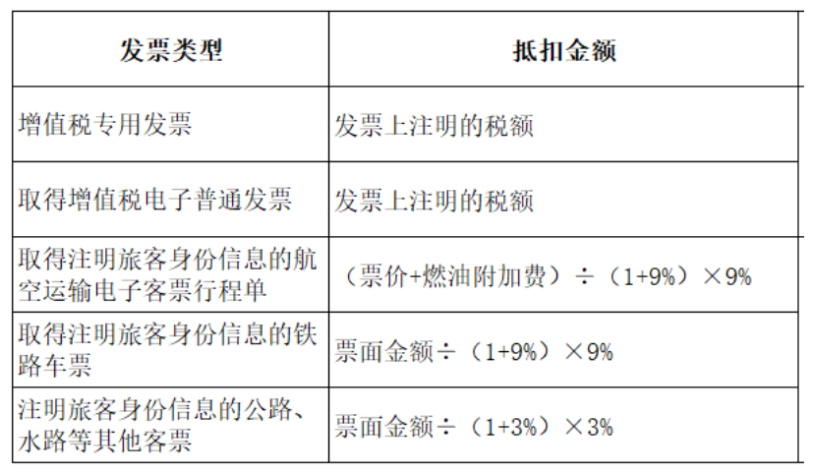

这张发票都是读者朋友微信发给我的,我觉得从中可以学到一些税务的知识,所以特意的发到公众号给大家看看。二哥发这张发票的时候意图仅仅是为了让大家从发票角度看看这张发票是否属于抵扣凭证,这里我们就不要讨论取得发票的是否是一般纳税人,纳税人是否用于免税等不可抵扣的行为的情况,我们假设这些其他条件都是满足的。我们仅仅看发票是否是合法的抵扣凭证。这是一张什么内容的发票呢?从发票票面我们很容易就看出来,是一张跨海运输发票。跨的是琼州海峡,是从广东湛江到海南海口的跨海轮渡客货发票。 员工坐船过海的发票能不能抵扣呢?按照规定,目前我们购进旅客运输服务,规定了可以抵扣的抵扣凭证类型有哪几种呢?其实就是下面这些:

员工坐船过海的发票能不能抵扣呢?按照规定,目前我们购进旅客运输服务,规定了可以抵扣的抵扣凭证类型有哪几种呢?其实就是下面这些: 很显然,上面这张旅客运输客运发票不是专票、增值税电子普通发票、也不是飞机票、火车票。那只能是最后一种注明旅客身份的水路客票了。这张发票注明旅客身份了吗?很显然,是注明了的,如图:

很显然,上面这张旅客运输客运发票不是专票、增值税电子普通发票、也不是飞机票、火车票。那只能是最后一种注明旅客身份的水路客票了。这张发票注明旅客身份了吗?很显然,是注明了的,如图: 那这张发票是购进的水路客票吗?没问题,通过海洋航道运送旅客也是水路运输。

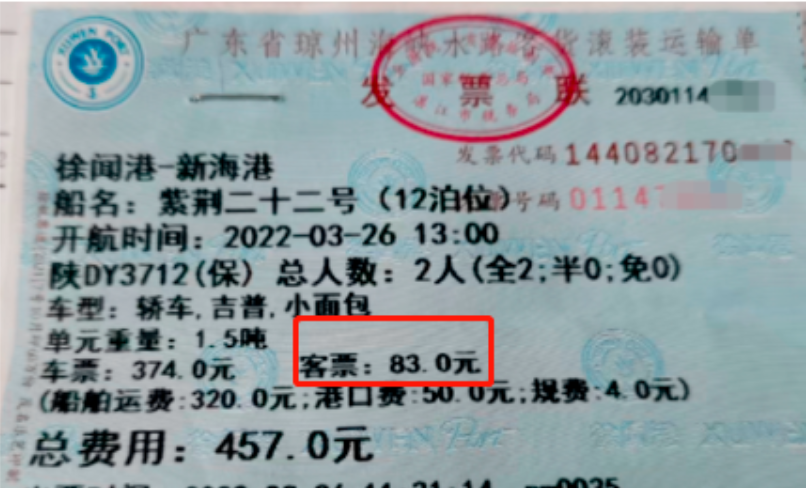

那这张发票是购进的水路客票吗?没问题,通过海洋航道运送旅客也是水路运输。 所以,这张发票完全可以按票面旅客运输的金额进行抵扣。

所以,这张发票完全可以按票面旅客运输的金额进行抵扣。 进项税=83/(1+3%)*3%那车辆的费用抵扣呢?很多人还说发票上车辆的费用也能抵扣。车辆的通行费固然能抵扣。

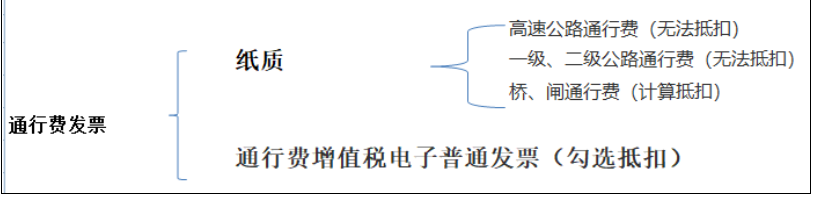

进项税=83/(1+3%)*3%那车辆的费用抵扣呢?很多人还说发票上车辆的费用也能抵扣。车辆的通行费固然能抵扣。 但是这里用轮船运输车辆过海实际上并不算是车辆的通行费,你想想,你这算通行费中过路、过桥,还是过闸呢?都不是!这只能算车辆的运输费,那车辆的运输费你想抵扣,这种情况就得开具专票,很显然,这种发票是不能作为抵扣凭证的。

但是这里用轮船运输车辆过海实际上并不算是车辆的通行费,你想想,你这算通行费中过路、过桥,还是过闸呢?都不是!这只能算车辆的运输费,那车辆的运输费你想抵扣,这种情况就得开具专票,很显然,这种发票是不能作为抵扣凭证的。

这张发票都是读者朋友微信发给我的,我觉得从中可以学到一些税务的知识,所以特意的发到公众号给大家看看。二哥发这张发票的时候意图仅仅是为了让大家从发票角度看看这张发票是否属于抵扣凭证,这里我们就不要讨论取得发票的是否是一般纳税人,纳税人是否用于免税等不可抵扣的行为的情况,我们假设这些其他条件都是满足的。我们仅仅看发票是否是合法的抵扣凭证。这是一张什么内容的发票呢?从发票票面我们很容易就看出来,是一张跨海运输发票。跨的是琼州海峡,是从广东湛江到海南海口的跨海轮渡客货发票。员工坐船过海的发票能不能抵扣呢?按照规定,目前我们购进旅客运输服务,规定了可以抵扣的抵扣凭证类型有哪几种呢?其实就是下面这些:很显然,上面这张旅客运输客运发票不是专票、增值税电子普通发票、也不是飞机票、火车票。那只能是最后一种注明旅客身份的水路客票了。这张发票注明旅客身份了吗?很显然,是注明了的,如图:那这张发票是购进的水路客票吗?没问题,通过海洋航道运送旅客也是水路运输。所以,这张发票完全可以按票面旅客运输的金额进行抵扣。进项税=83/(1+3%)*3%那车辆的费用抵扣呢?很多人还说发票上车辆的费用也能抵扣。车辆的通行费固然能抵扣。但是这里用轮船运输车辆过海实际上并不算是车辆的通行费,你想想,你这算通行费中过路、过桥,还是过闸呢?都不是!这只能算车辆的运输费,那车辆的运输费你想抵扣,这种情况就得开具专票,很显然,这种发票是不能作为抵扣凭证的。素材来源:二哥税税念

关键词:

- 第一次见到水路客票,能不能抵扣? 2023-05-19 11:21:32

- 经济责任审计中责任界定的“六性”原则 2023-05-19 11:15:47

- 天天快讯:广西产业技术研究院招聘公告 2023-05-19 11:12:09

- 2023年报考中级经济师在哪报名? 2023-05-19 10:58:10

- cfa金融分析师难考吗_全球简讯 2023-05-19 11:19:51

- 红珊瑚手串怎么保养_红珊瑚手串_独家焦点 2023-05-19 10:52:56

- 动态:上海交通大学医学院消化科学院揭牌成立 2023-05-19 11:04:35

- 2023湖南二建准考证准考证打印入口在哪儿 2023-05-19 11:02:07

- 【播资讯】2023湖南省二建准考证打印时间:5月30日-6月2日 2023-05-19 10:43:52

- 湖南二建准考证查询系统-每日动态 2023-05-19 11:04:57

- 每日快讯!2023会计中级职称报名时间及入口 2023-05-19 10:57:39

- 海洋污染会产生什么后果_海洋污染因素 2023-05-19 10:54:39

- 【环球聚看点】灯谜谢绝参观打一字的答案 2023-05-19 10:57:10

- 全球聚焦:柿饼的营养价值及食用好处 2023-05-19 10:54:51

- 最新保安岗位工作计划5篇 2023-05-19 10:40:57

- 【全球时快讯】海运提单的分类_海运提单的作用 2023-05-19 10:45:31

- za的隔离霜使用教程 环球观热点 2023-05-19 10:54:33

- 美白的化妆品有哪些 当前观察 2023-05-19 11:00:09

- 开学第一课2022最新观后感(10篇)_微动态 2023-05-19 10:40:55

- 全球微动态丨个人助学贷款申请书范文5篇 2023-05-19 10:48:52

- 吃芒果对身体有什么好处-环球微资讯 2023-05-19 10:42:51

- 最有效减肥的中药介绍-环球快播 2023-05-19 10:42:42

- 想起你时很温暖初中作文 2023-05-19 10:50:52

- 小学六年级数学教学计划(10篇) 2023-05-19 10:39:36

- 贴吧名字大全简单 2023-05-19 10:58:17

- dota2毒龙怎么玩及其优劣势-焦点信息 2023-05-19 10:50:18

- 婴儿肠痉挛的症状是什么-环球最资讯 2023-05-19 10:40:54

- 当前要闻:把钱存入余额宝安全吗 2023-05-19 10:53:43

- 歌手陈冰的资料|全球聚看点 2023-05-19 10:59:49

- 2022关于教师节的经典句子_教师节句子(150句) 2023-05-19 11:00:27

- 购物英语口语 热点评 2023-05-19 10:44:08

- 美味薯条的制作方法 天天微资讯 2023-05-19 10:59:08

- 四川话搞笑顺口溜有地方特色 当前聚焦 2023-05-19 10:49:54

- 川字纹的去除方法 2023-05-19 10:37:05

- 环球通讯!2022年中原工学院高考录取分数线 2023-05-19 10:50:17

- 【时快讯】怎么样调cf分辨率简单方便易懂 2023-05-19 10:59:18

- 新消息丨最新成人脑筋急转弯大全及答案 2023-05-19 10:48:25

- 初一年级班主任工作总结精选-世界快看 2023-05-19 10:52:31

- 当前视讯!《最强大脑》“听风者”气息辨物引起质疑 2023-05-19 10:57:17

- 高中教师个人工作总结范文|天天观速讯 2023-05-19 10:49:46

- 台式机电源功率查看的方法 2023-05-19 10:40:31

- 常见的显示器分辨率详解|环球快看 2023-05-19 10:48:12

- 当前快播:适合大学毕业的校园歌曲有哪些 2023-05-19 10:42:33

- 最新经济工作会议讲话 2023-05-19 10:45:20

- 焦点信息:那些年你见过的搞笑试卷答案 2023-05-19 10:55:18

- 中文系考研方向有哪些 2023-05-19 10:51:15

- 东北石油大学录取分数线2022多少分 看热讯 2023-05-19 10:49:05

- 上半年工作总结范文(精选12篇) 2023-05-19 10:50:56

- 摄影采风活动的实施方案怎么写 2023-05-19 10:49:58

- 八大山人有几个人 2023-05-19 10:44:42

x

广告

x

广告