“买一赠一”到底怎么开票和做账?

2023-05-12 09:06:01 来源:今日财税热点

剩余内容,展开全文  从上面的答复可以看出,税务机关在一定基础上判定的关键字是这个行为是“有偿”还是“无偿”的。在税务实际检查的过程当中,也是通过查看企业的发票和账务处理来界定具体的行为。企业想要体现“送一”不是无偿赠送行为,需要在发票的开具和账务处理上做到清清楚楚,避免税务局认定你这种促销行为属于无偿销售,最终产生税务争议。我们通过一个例子来看企业应该如何开票和做账来避免税企之间的界定分歧。举例某电器城(一般纳税人),“618”举行大型促销活动,购买指定品牌一台冰箱赠送一台微波炉,该冰箱和微波炉的对外销售价(含税价)分别为2000元和200元,成本分别是1500和100元。方法一:发票开具

从上面的答复可以看出,税务机关在一定基础上判定的关键字是这个行为是“有偿”还是“无偿”的。在税务实际检查的过程当中,也是通过查看企业的发票和账务处理来界定具体的行为。企业想要体现“送一”不是无偿赠送行为,需要在发票的开具和账务处理上做到清清楚楚,避免税务局认定你这种促销行为属于无偿销售,最终产生税务争议。我们通过一个例子来看企业应该如何开票和做账来避免税企之间的界定分歧。举例某电器城(一般纳税人),“618”举行大型促销活动,购买指定品牌一台冰箱赠送一台微波炉,该冰箱和微波炉的对外销售价(含税价)分别为2000元和200元,成本分别是1500和100元。方法一:发票开具 账务处理借:银行存款 2000贷:主营业务收入——冰箱 1709.40 应交税费——应交增值税(销项税额) 290.6结转成本借:主营业务成本 1500贷:库存商品——冰箱 1500企业的处理从发票开具看,赠送的微波炉并未在发票中体现,给顾客开据发票的同时开具了微波炉的收据。从账务处理看,并未反应微波炉的收入和成本,没有反应出是买一赠一的行为,税务局会认定这个行为是无偿赠送,企业要按照视同销售来缴纳增值税和企业所得税。方法二发票开具

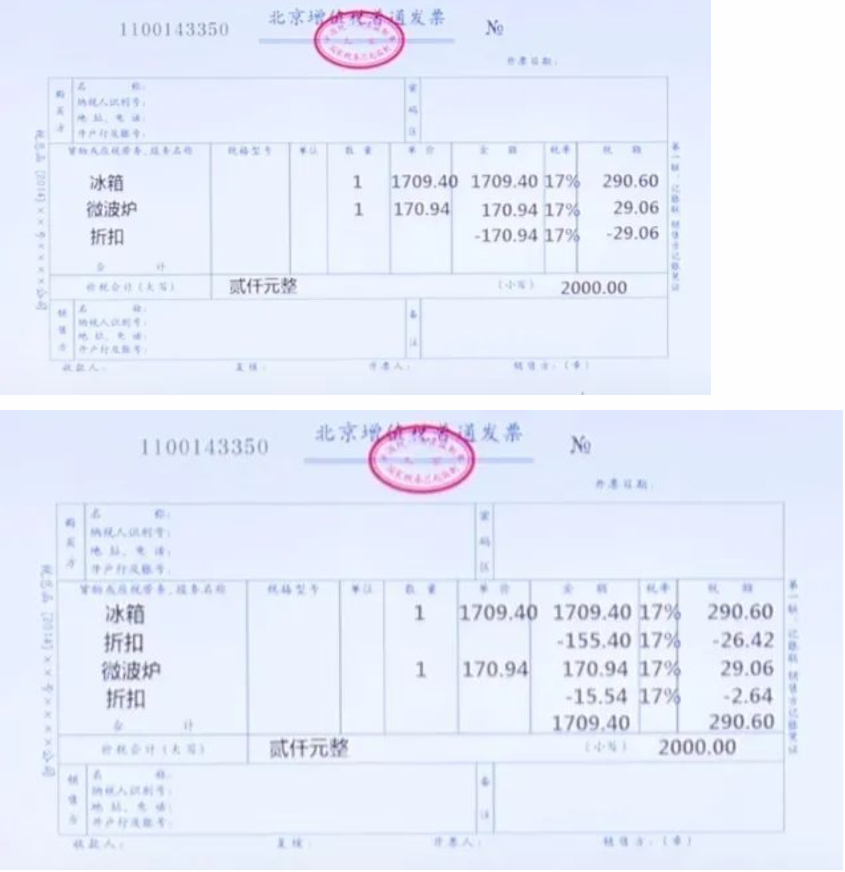

账务处理借:银行存款 2000贷:主营业务收入——冰箱 1709.40 应交税费——应交增值税(销项税额) 290.6结转成本借:主营业务成本 1500贷:库存商品——冰箱 1500企业的处理从发票开具看,赠送的微波炉并未在发票中体现,给顾客开据发票的同时开具了微波炉的收据。从账务处理看,并未反应微波炉的收入和成本,没有反应出是买一赠一的行为,税务局会认定这个行为是无偿赠送,企业要按照视同销售来缴纳增值税和企业所得税。方法二发票开具 根据国税函〔2010〕56号规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分的别注明的,可按折扣后的销售额征收增值税。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。发票金额上显示的是主销售商品的2000元金额,赠品仅在备注中体现,税务局可能会认定你的赠品是无偿赠送的,而不是主销售品的折扣,要视同销售缴增值税和企业所得税。方法三按照56号文规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

根据国税函〔2010〕56号规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分的别注明的,可按折扣后的销售额征收增值税。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。发票金额上显示的是主销售商品的2000元金额,赠品仅在备注中体现,税务局可能会认定你的赠品是无偿赠送的,而不是主销售品的折扣,要视同销售缴增值税和企业所得税。方法三按照56号文规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

对于企业来说,买一赠一作为一种促销手段,在销售大促时更是少不了的方式,企业对于这种行为的发票开具和账务处理方法,会直接影响到税务机关界定是否符合视同销售,要求企业缴纳增值税和企业所得税,那应该如何做才能避免税企之间的界定分歧呢?今天我们来把它理清楚。

增值税在增值税的征收管理中,对于“买一赠一”中的送赠品行为究竟是属于视同销售,还是折扣销售,税务总局并未明文作出统一规定,各地税务机关在实际操作中因为有着不同的理解,随之产生了两种截然不同的处理方式。

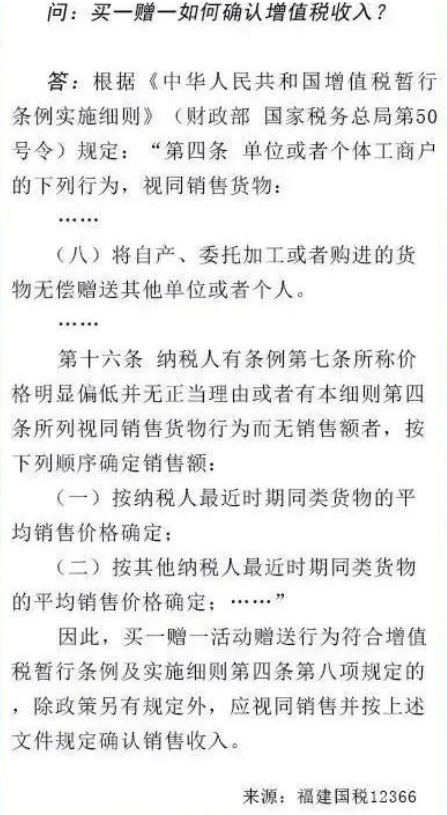

一种处理方式是,“买一赠一”属于折扣销售。比如(四川省国家税务局公告2011年第6号)规定:“买物赠物”方式,是指在销售货物的同时赠送同类或其他货物,并且在同一项销售货物行为中完成,赠送货物的价格不高于销售货物收取的金额。对纳税人的该种销售行为,按其实际收到的货款申报缴纳增值税,但应按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条的规定,在账务上将实际收到的销售金额,按销售货物和随同销售赠送货物的公允价值的比例来分摊确认其销售收入,同时应将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格和金额在同一张发票上注明。

另一种处理方式是,“买一赠一”行为属于视同销售。比如

从上面的答复可以看出,税务机关在一定基础上判定的关键字是这个行为是“有偿”还是“无偿”的。在税务实际检查的过程当中,也是通过查看企业的发票和账务处理来界定具体的行为。企业想要体现“送一”不是无偿赠送行为,需要在发票的开具和账务处理上做到清清楚楚,避免税务局认定你这种促销行为属于无偿销售,最终产生税务争议。我们通过一个例子来看企业应该如何开票和做账来避免税企之间的界定分歧。举例某电器城(一般纳税人),“618”举行大型促销活动,购买指定品牌一台冰箱赠送一台微波炉,该冰箱和微波炉的对外销售价(含税价)分别为2000元和200元,成本分别是1500和100元。方法一:发票开具账务处理借:银行存款 2000贷:主营业务收入——冰箱 1709.40 应交税费——应交增值税(销项税额) 290.6结转成本借:主营业务成本 1500贷:库存商品——冰箱 1500企业的处理从发票开具看,赠送的微波炉并未在发票中体现,给顾客开据发票的同时开具了微波炉的收据。从账务处理看,并未反应微波炉的收入和成本,没有反应出是买一赠一的行为,税务局会认定这个行为是无偿赠送,企业要按照视同销售来缴纳增值税和企业所得税。方法二发票开具根据国税函〔2010〕56号规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分的别注明的,可按折扣后的销售额征收增值税。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。发票金额上显示的是主销售商品的2000元金额,赠品仅在备注中体现,税务局可能会认定你的赠品是无偿赠送的,而不是主销售品的折扣,要视同销售缴增值税和企业所得税。方法三按照56号文规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。可以有二种开票方式

素材来源:今日财税热点

关键词:

- “买一赠一”到底怎么开票和做账? 2023-05-12 09:06:01

- 天天热讯:丽江市古城区应急管理局电话地址一览 2023-05-12 09:03:32

- 浅谈如何做好专项审计立项与提高专项审计成效|世界头条 2023-05-12 09:15:26

- 县直机关幼儿园:幼小衔接,开启小学“初体验” 2023-05-12 09:18:30

- 国际学校数学课学什么?怎么学? 焦点讯息 2023-05-12 09:02:09

- TOK——使学生拥有审慎而冷静、辩证而包容的思维能力 2023-05-12 09:05:30

- 到2025年,配备专(兼)职心理健康教育教师的学校比例达95% 2023-05-12 08:49:55

- 百事通!2023年教师招聘考试每日一练第77期答案 2023-05-12 08:34:02

- 香港树仁大学本科招生简章|环球观焦点 2023-05-12 08:42:26

- 天天快报!2023年山西省高考适应考试语文试题 2023-05-12 08:49:02

- 【焦点热闻】2023年山西省大同市高考数学模拟试卷 2023-05-12 08:31:26

- 香港中文大学本科招生简章 天天观速讯 2023-05-12 08:32:55

- 全球微头条丨在丹麦城堡邂逅哈姆雷特 2023-05-12 08:24:38

- 焦点热议:古巴国菜“旧衣服”,一般冷藏三四天 2023-05-12 08:17:00

- 浙江省舟山高考分数线 浙江大学舟山校区分数线|世界观焦点 2023-05-12 08:14:22

- 江苏民办院校本科排名 江苏民办大学排名 2023-05-12 08:09:03

- 江苏南通海门高考分数线 2022南通海门四甲中学分数线 2023-05-12 08:12:12

- 【独家】兰花有哪些古诗 关于兰花的诗句古诗大全 2023-05-12 08:01:23

- 今日热搜:苏堤古诗有哪些 5.赞美苏州或杭州的诗句有哪些 2023-05-12 08:20:38

- 词牌有哪些古诗 古诗词中有哪些词牌名? 2023-05-12 08:14:35

- 有哪些蒙古诗 关于蒙古地区的诗句 2023-05-12 08:17:43

- 环球观速讯丨向京 X 阿克曼:我理想中的创作者是博尔赫斯 2023-05-12 08:18:23

- 向京 X 阿克曼:我理想中的创作者是博尔赫斯 天天播报 2023-05-12 08:21:42

- 上海财大怎么样比较好的经学在哪个区 2023-05-12 08:13:55

- 环球快资讯:1.2怎么化分数成是多少用表示 2023-05-12 08:00:05

- 上海财大怎么样比较好的经学在哪个区 天天精选 2023-05-12 08:12:55

- 1.2怎么化分数成是多少用表示-今日热讯 2023-05-12 08:04:31

- 高考口语怎么考过试是的 全球新动态 2023-05-12 08:19:55

- 延边一中升学率怎么样新规划的地址在全国算什档次 2023-05-12 08:22:50

- 高考口语怎么考过试是的 2023-05-12 08:00:01

- 延边一中升学率怎么样新规划的地址在全国算什档次 聚看点 2023-05-12 08:17:20

- 2 2留学美国项目怎么样大二生申请到+申请条件 视点 2023-05-12 08:09:05

- 湖南株洲师专怎么样了录取分数线现在是什学校-资讯推荐 2023-05-12 08:16:32

- 2 2留学美国项目怎么样大二生申请到+申请条件 2023-05-12 07:59:08

- 湖南株洲师专怎么样了录取分数线现在是什学校_环球观察 2023-05-12 08:22:06

- 福建高考分数相同怎么排名位次多少才能进985_环球精选 2023-05-12 08:19:41

- 世界今头条!2017浙江美术高考分数怎么算类的联公布 2023-05-12 08:12:01

- 福建高考分数相同怎么排名位次多少才能进985 2023-05-12 08:03:57

- 2017浙江美术高考分数怎么算类的联公布 全球新消息 2023-05-12 08:08:43

- 国内日语国际学校排行榜前五名 焦点日报 2023-05-12 08:21:17

- 环球滚动:非京籍幼升小上北京西城区私立小学入学政策 2023-05-12 08:09:51

- 高考倒计时不足1个月,教育部部署这个重中之重 2023-05-12 07:44:55

- 2023教师资格证考试每日一练第77期 环球热点评 2023-05-12 07:31:03

- 全球消息!北京市属高校新增16个本科专业 2023-05-12 07:15:51

- “科技小院”助力养蜂大事业 世界实时 2023-05-12 07:24:37

- 环球最资讯丨直播带岗 带出就业新选择 2023-05-12 07:23:28

- 环球热点!直播带岗解决了以往蓝领招聘痛点(焦点对话) 2023-05-12 07:19:11

- 福建省和浙江高考分数线 浙江一本和福建一本选哪个 2023-05-12 07:13:52

- 定向军事培养院校排名武汉 武汉军校录取分数线2022 2023-05-12 07:24:01

- 特色古诗有哪些 有趣的古诗有哪些?|全球要闻 2023-05-12 07:02:57

x

广告

x

广告