【2023年5月6日早报】

2023年5月6日 第859期

『会计人早报』

税局官网新功能:防止恶意红冲和电子发票重复报销!

01概述试点纳税人可以通过“发票入账标识”模块,对取得的2017年1月1日之后开具的发票进行入账标识操作,帮助纳税人降低重复入账的风险,便利会计核算管理。电子发票服务平台税务数字账户目前支持单张、批量、清单导入等入账标识方式,其中清单入账需要下载模板,并按照模板格式录入相关发票信息后导入进行入账标识操作。

02哪些发票可以使用【发票入账标识】2017年1月1日之后开具的发票,且不属于以下情形的,可以使用【发票入账标识】功能进行标识:(1)异常增值税扣税凭证;(2)已作废的发票;(3)之前入账的发票;(4)其他。

03防止恶意红冲电子发票服务平台为试点纳税人提供发票入账标识服务,试点纳税人使用该功能时,系统将同步为发票赋予入账状态字样,供财务人员及时查验。如果发票被红冲了,受票方就无法勾选入账,系统也会显示发票的状态。如果已经先进行过勾选入账,之后发票被销售方红冲了,系统也会将勾选入账的信息置灰,并显示发票状态已被红冲。而且对于数字化电子发票,购买方如果已经做了入账确认,那么销售方想要开红字,需要在提交申请后经过购买方的确认才能开具,这就有效防止了恶意红冲的出现。

全文阅读▼

税局官网新功能:防止恶意红冲和电子发票重复报销!-会计家园 (mykuaiji.com)

【会计人早报】

新流程:开具红字发票发生巨大变化

可开具红字数电票情形一般情况下,试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字数电票。但以下几种情况下不允许开具红字数电票:(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;(2)蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;(3)蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;(4)发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。如何通过电子发票服务平台发起红冲试点纳税人可登陆电子税务局,依次选择进入【开票业务】—【红字发票开具】—【红字发票确认信息录入】,也可以通过【税务数字账户】—【红字信息确认单】—【红字发票确认信息录入】,选择对应蓝字发票发起红冲。

全文阅读▼

新流程:开具红字发票发生巨大变化-会计家园 (mykuaiji.com)

【会计人早报】

透过所得税原理看企业重组税收政策

最近,关于某公司制的员工持股平台转换成有限合伙型平台一事众说纷纭,甚至出现截然不同的观点。之所以有这么大的分歧,究其原因,笔者认为,是对所得税的重组政策以及政策背后隐含的税法原理,没有清晰的认识。企业所得税法及其实施条例,为企业并购重组的所得税处理制定了原则性规定。2009年4月,财政部和国家税务总局出台了企业重组的所得税处理框架性文件,即财税2009年59号文件。之后又陆续出台了企业清算、非货币性资产出资、技术成果出资、股权和资产划转等一系列文件和具体的规定。这些文件和规定,基本构建起了符合我国国情和税制特征的企业所得税并购重组政策体系。文件是单项的,但重组的规则和税法原理是清晰的。唯有对这些原理和规则有足够的认识,才能在解读政策和文件时,不会跑了调;在政策执行和政策落地时,不会偏了路。这里,笔者简单探讨一下企业所得税重组政策最重要的三大基础税法原理。

01企业所得税的法人税制特征2008年实施的企业所得税法,与以往相比,更具有法人税制的特征。法人税制具有两大特征和功能:一是明确界定纳税主体。对企业法人或单位法人征收企业所得税,独立的企业法人或其他法人,是所得税独立的纳税主体;不具有独立法人资格的分公司等,只能实行汇总纳税。二是明确界定应税行为。在同一法人内部的资产转移,不需要征收企业所得税;资产出了法人内部,就构成所得税的应税事项。这种精神在《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)中体现得淋漓尽致。资产在总、分机构之间的移送,无须确认所得缴纳企业所得税;内部改变资产的用途,无须确认所得缴纳企业所得税。归纳起来,只要资产还在法人内部流转、没有转移到法人外部,就不需要缴纳企业所得税。反之,资产从一个法人转移到另一个法人,就构成应税事项,需要确认其所得。

全文阅读▼

透过所得税原理看企业重组税收政策-会计家园 (mykuaiji.com)

【会计人早报】

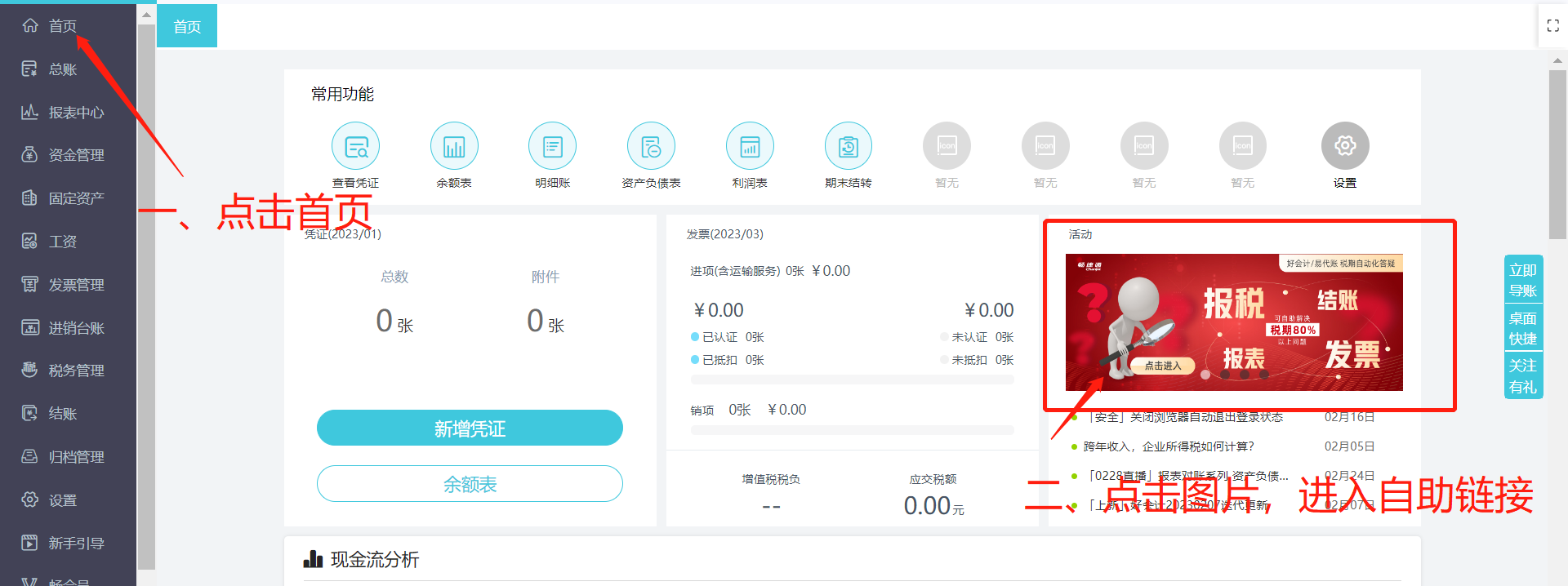

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【2023年5月6日早报】 2023-05-06 07:06:41

- 世界快看点丨3000ok传奇发布 3000ok 2023-05-06 07:11:25

- 天天快看点丨2023年虞大明《母鸡》教学设计(九篇) 2023-05-06 06:40:35

- 最新网络销售的岗位职责 网络销售工作职责(3篇) 每日报道 2023-05-06 06:54:33

- 课间安全主题班会教案小学(8篇)-每日速看 2023-05-06 06:52:15

- 普通职工爱岗敬业演讲稿 职工爱岗敬业从我做起演讲稿(5篇) 2023-05-06 06:35:41

- 焦点观察:2023年企业各部门工作职责(3篇) 2023-05-06 06:49:47

- 当前关注:浙江省桐庐县2023年公开招聘52名中小学教师公告 2023-05-06 06:27:07

- 安徽省岳西县2023年度未就业青年就业见习招聘公告(第二批) 2023-05-06 06:13:08

- 天天动态:高顿教育:注意2023年税务师考试时间已出! 2023-05-06 06:01:23

- 1985浙江省高考分数线 浙江省历届高考分数线 当前观察 2023-05-06 06:03:32

- 艺考美术类高考分数线 美术生艺考要多少分? 2023-05-06 06:01:57

- 艺考美术类高考分数线 美术生艺考要多少分? 焦点热议 2023-05-06 06:11:10

- 速读:安徽大专院校排名结构 安徽所有专科学校排名 2023-05-06 06:07:09

- 之前的高考分数线怎么算 去年高考录取分数线是多少? 2023-05-06 06:03:05

- 哪些节日的古诗 节日古诗100首大全 今日热议 2023-05-06 06:21:45

- 哪些古诗有叠词 有叠词的古诗 2023-05-06 06:09:56

- 古诗草有哪些 带“草”字的古诗有哪些? 2023-05-06 06:10:06

- 环球最资讯丨梁祝有哪些古诗 梁山伯与祝英台诗句有哪些? 2023-05-06 06:04:36

- 敬业古诗有哪些 形容“敬业与乐业”的古诗词有哪些? 热文 2023-05-06 06:11:53

- 天天播报:古诗酒有哪些 关于酒的古诗100首 2023-05-06 06:15:25

- 全球热文:清风古诗有哪些 关于清风的古诗 2023-05-06 06:22:34

- 樊锦诗捐赠千万元支持北大敦煌研究 环球快播报 2023-05-06 06:15:09

- 上海启动青少年学生读书行动 2023-05-06 06:03:38

- 接地端子连接线,接地端子安装方法_全球快消息 2023-05-06 06:19:16

- 今日快讯:2010年二级建造师的简单介绍 2023-05-06 05:58:29

- 注册一级结构工程师真题,一级注册结构工程师真题解析 2023-05-06 06:19:29

- 关于重庆一级建造师挂靠的信息-全球报资讯 2023-05-06 06:02:48

- 岩土工程师及格线是多少,岩土工程师及格线-信息 2023-05-06 05:58:38

- 最新学校备课组工作计划(二十篇) 2023-05-06 05:40:45

- 焦点速递!员工的辞职报告(汇总六篇) 2023-05-06 05:53:56

- 物业项目经理岗位职责描述(十九篇) 2023-05-06 05:34:20

- 热点聚焦:最新酒店员工的发言稿(十五篇) 2023-05-06 05:42:44

- 环球今日报丨2023年教师招聘考试每日一练第72期 2023-05-06 05:48:37

- 最新酒店员工发言稿(15篇)-天天热讯 2023-05-06 05:34:39

- 天猫客服主要职责(17篇) 2023-05-06 05:33:58

- 2023年装修设计师岗位职责(十七篇) 2023-05-06 05:47:44

- 十万个为什么电子书阅读跳橡皮筋 十万个为什么电子书阅读 2023-05-06 05:08:44

- 一什么灯光填量词三个_一什么灯光填量词 2023-05-06 03:37:30

- 全球实时:纸瑰玫的折法视频_纸玫瑰折法简单易学 2023-05-06 01:22:46

- 河北中外合办专科院校排名 河北排名前十的大学|当前热文 2023-05-05 23:05:52

- 世界要闻:开设会计的专科院校排名 扩展资料 2023-05-05 23:05:50

- 河北区春季高考分数线 天津市航运学校河北区怎么样 2023-05-05 23:13:14

- 福州推荐的中职院校排名 最好的中专学校? 2023-05-05 23:00:35

- 专科院校最低排名是多少 全国排名前十的专科高职院校 2023-05-05 23:10:17

- 2021年贵卅高考分数线 贵州2021年高考录取分数线 焦点热讯 2023-05-05 23:24:55

- 海报|殷墟王陵遗址考古新发现揭开商代文明神秘面纱 2023-05-05 23:04:51

- 当前快看:安康古诗有哪些 8.有关安全的诗句有哪些 2023-05-05 23:04:59

- 古诗提纲有哪些 4.那是一首诗作文提纲-关注 2023-05-05 23:06:32

- 古诗有哪些谐音 3.关于谐音的古诗 详细4首 今日聚焦 2023-05-05 23:03:56