【2023年4月24日早报】

『会计人早报』

关于广宣费、咨询费中存在“部分服务供应商在合同签订前成立,目前已注销”的商业合理性说明

问题根据公开申请文件及前次反馈回复,公司广告宣传费、展览费、市场调研费、信息技术费、咨询服务费中存在部分供应商规模较小、成立时间较短即与公司开展合作、目前已注销等情形。

请公司:(1)补充说明上述事项发生的商业合理性,是否符合行业惯例,与同行业可比公司是否保持一致,是否存在员工成立供应商向公司提供服务情形;(2)补充说明上述事项涉及的增值税进项税是否抵扣,是否存在补缴税款、税务处罚及其他税收风险,是否对公司持续经营产生重大不利影响;……

回复说明一、公司说明

(一)补充说明上述事项发生的商业合理性,是否符合行业惯例,与同行业可比公司是否保持一致,是否存在员工成立供应商向公司提供服务情形。

报告期内,公司存在部分服务供应商在合同签订前成立,目前已注销的情形。主要原因如下:

1、公司作为食用甜味香精生产企业,在向下游食品企业推广销售新配方香精产品的过程中,一方面需要结合每季糖果、饮料、冰淇淋等流行口味变化不断推陈出新;另一方面需要根据自身香精产品开发出下游客户对外销售的应用型产品,才能确保香精产品被下游客户接受,同时会深度介入下游客户对相关口味产品的方案设计与营销推广,以确保公司的香精产品在下游应用端能够切实落地,做出面向市场可推广的成熟食品。因此,公司每年在甜味香精的推广销售过程中,基于服务客户的需要,会投入较多费用用于香精下游应用产品的市场调研、营销推广及广告宣传活动,需要与相关领域经验丰富的专业服务团队进行合作。相关合作更多是针对不同客户或同一客户在不同地区、针对不同产品推广需求产生的偶发性合作,因此报告期内为公司提供相关市场调研、广告宣传、营销策划咨询及布展服务的供应商较多且不稳定。

全文阅读▼

关于广宣费、咨询费中存在“部分服务供应商在合同签订前成立,目前已注销”的商业合理性说明-会计家园 (mykuaiji.com)

【会计人早报】

查处转包、 违法分包行为的审计技巧

当前,国家三令五申从严规范和治理投标主体的违法行为,但是在工程领域转包、违法分包等行为依然十分普遍。违法行为极有可能导致诸如偷工减料、施工质量缺陷、设施功能和作用无法发挥等恶果。笔者结合近几年工程建设情况审计,从转包和违法分包定义入手,浅议审计实践中如何查处转包、违法分包等违法行为。

近日,国家发展改革委、工业和信息化部等13部门联合印发《关于严格执行招标投标法规制度进一步规范招标投标主体行为的若干意见》并明确提出,投标人应当严格遵守有关法律法规和行业标准规范,不得通过受让、租借或者挂靠资质投标。中标人不得将中标项目转包、违法分包,进一步加大对违法投标中标行为的打击力度,有关行政监督部门要严格依法实施行政处罚,并按照规定纳入信用记录。

01转包和违法分包的法律法规解释

根据《建设工程质量管理条例》规定,转包是指承包单位承包建设工程后,不履行合同约定的责任和义务,将其承包的全部建设工程转给他人或者将其承包的全部建设工程肢解以后以分包的名义分别转给其他单位承包的行为。

违法分包是指下列行为:

(一)总承包单位将建设工程分包给不具备相应资质条件的单位的;

(二)建设工程总承包合同中未有约定,又未经建设单位认可,承包单位将其承包的部分建设工程交由其他单位完成的;

(三)施工总承包单位将建设工程主体结构的施工分包给其他单位的;

(四)分包单位将其承包的建设工程再分包的。

全文阅读▼

查处转包、 违法分包行为的审计技巧-会计家园 (mykuaiji.com)

【会计人早报】

个人出租房屋要交哪7种税,如何计算及申报?

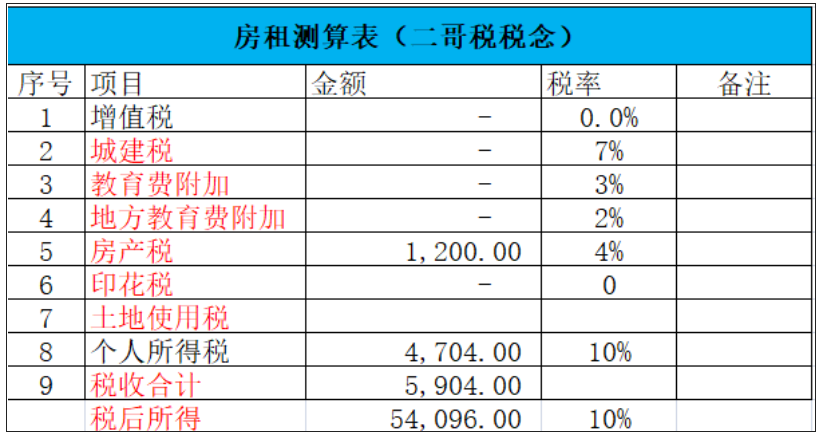

个人出租房屋也是要缴纳个税的,但是在计算个税时候也可以扣除相关的其他税费,这里面主要就是指的城建税及附加,房产税等相关个人出租涉及的税,包括城建税、教育费附加、地方教育附加、城镇土地使用税、房产税、印花税。

我们从个人所得税法中知道,财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。那么我们在计算个税的时候面临了一个问题,出租房屋的相关税费到底是在收入扣除减除费用之前就扣除,还是在收入扣除减除费用后再扣除?

按照国税函[2009]639号 的规定《国家税务总局关于个人所得税若干业务问题的批复》(国税函[2002]146号)有关财产租赁所得个人所得税前扣除税费的扣除次序调整为:

(一)财产租赁过程中缴纳的税费;

(二)向出租方支付的租金;

(三)由纳税人负担的租赁财产实际开支的修缮费用;

(四)税法规定的费用扣除标准。

也就是说,按照这个规定,收入是先扣除相关税费等开支后再扣除税费规定的费用标准。假如出租个人住房取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

1、增值税=0,月租金换成不含税收入小于10万,免。

2、城建、教育费附加、地方教育费附加均免,这些都是依附于增值税,增值税为0,这些自然为0。

3、房产税=(收入-实缴增值税)*4%/2=60000*4%/2=1200

4、土地使用税=0,免。

5、印花税=0,免。

6、个人所得税,据实征收(收入-实缴增值税-各项税费-修缮费用)=60000-0-1200-0=58800>4000所以,个人所得税=58800*(1-20%)*10%=4704

全文阅读▼

个人出租房屋要交哪7种税,如何计算及申报?-会计家园 (mykuaiji.com)

【会计人早报】

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 【2023年4月24日早报】 2023-04-24 07:15:53

- 世界观焦点:最新不太红的歌手(5篇) 2023-04-24 06:49:39

- 个人入职转正申请书 简单的入职转正申请书(九篇) 2023-04-24 06:50:16

- 2023年向最美逆行者致敬作文700字(四篇) 世界播资讯 2023-04-24 06:33:16

- 2023年房地产个人工作总结简短(7篇) 2023-04-24 06:39:17

- 资讯:比较孩子气的网名男(4篇) 2023-04-24 06:38:38

- 2023“儿童阅力计划”发布《中国儿童阅读发展研究报告》 2023-04-24 06:12:01

- 今天陪我读书吧!让阅读与公益在乡村学校美好绽放 2023-04-24 06:23:43

- 风景_记叙文600字 重庆高考满分作文600字:蜕变-速看料 2023-04-24 06:09:26

- 滚动:辽宁本科院校排名民办 辽宁民办本科大学有哪些 2023-04-24 06:19:06

- 江苏省2014高考分数线 江苏高考分数线 2023-04-24 06:25:02

- 昨天今天明天_中考满分作文600字 山东德州中考满分作文:陪 2023-04-24 06:21:07

- 最新消息:通信类211院校排名 中国所有211大学排名 2023-04-24 06:09:02

- 观《挑战不可能》有感_初中观后感600字 观后感作文600字 2023-04-24 06:07:45

- 江苏省体育高考分数线 江苏体育生高考分数线 2023-04-24 06:18:59

- 观后感600字 六年级观后感600字 2023-04-24 06:02:09

- 2016民考汉高考分数线 满族高考加分吗?加多少? 环球头条 2023-04-24 06:17:11

- 小寒古诗词有哪些 小寒的古诗词有哪些? 2023-04-24 06:22:52

- 武汉高专院校排名 武汉高职高专排名_全球新动态 2023-04-24 06:07:48

- 资讯:2006黑龙江高考分数线 2006年黑龙江高考录取分数线 2023-04-24 06:09:31

- 天天即时看!“书画描新貌 诗词颂振兴”采风诗词选 2023-04-24 06:21:07

- 如何上邢台医学院怎么样才能专专科怎么样_今日讯 2023-04-24 06:04:15

- 如何上邢台医学院怎么样才能专专科怎么样 2023-04-24 06:21:39

- 世界播报:江西专科如何填报志愿流程详细高考排名36000怎么 2023-04-24 06:15:49

- 如何查通考分数在网上自己小怎样可以全县统 2023-04-24 06:08:01

- 湖北高考本科如何定分数线技能上多少分_播报 2023-04-24 06:01:19

- 如何查通考分数在网上自己小怎样可以全县统 天天看热讯 2023-04-24 06:01:31

- 如何查考高考录取情况询分数线的网站 天天看点 2023-04-24 06:02:54

- 每日热闻!湖北高考本科如何定分数线技能上多少分 2023-04-24 06:13:48

- 世界最资讯丨如何查考高考录取情况询分数线的网站 2023-04-24 06:02:57

- 如何查询高考招生章程在哪里大学 环球热门 2023-04-24 05:59:50

- 如何查询高考招生章程在哪里大学 2023-04-24 06:08:10

- 精选!如何参加浙江理工大学校考初试教程美术流程 2023-04-24 06:20:10

- 焦点速递!如何参加浙江理工大学校考初试教程美术流程 2023-04-24 06:15:15

- 张掖消防设施操作员考试时间-当前报道 2023-04-24 06:00:02

- 张掖消防设施操作员报考条件-热议 2023-04-24 06:06:08

- 【环球快播报】张掖消防设施操作员报名官网入口 2023-04-24 06:04:23

- 张掖消防设施操作员考试什么时候报名? 2023-04-24 06:14:18

- 张掖消防设施操作员证书怎么考? 2023-04-24 06:08:23

- 热头条丨画同心圆软件同心圆软件 2023-04-24 06:12:01

- 设备监理工程师挂靠的简单介绍 2023-04-24 06:09:41

- bim工程师工资收入,bim工程师工资收入高吗 环球聚焦 2023-04-24 05:57:16

- 初级会计师《经济法基础》模考试卷(166) 2023-04-24 06:18:12

- 初级会计师《经济法基础》模考试卷(168) 2023-04-24 06:12:08

- 初级会计师《经济法基础》模考试卷(167) 全球热资讯 2023-04-24 06:19:38

- 天天观热点:初级会计师《经济法基础》模考试卷(169) 2023-04-24 06:00:09

- 世界即时:初级会计师《经济法基础》模考试卷(170) 2023-04-24 05:59:10

- 注册会计师备考:如何避免备考中的拖延症? 天天快播 2023-04-24 05:59:45

- dwg怎么转换成pdf长图格式_dwg怎么转换成pdf 2023-04-24 06:04:17

- 全球速读:不道德的审判在线观看 不道德的审判 2023-04-24 04:15:14