世界报道:代扣出租房屋个税时,税费这块到底填在哪?

2023-04-23 10:12:16 来源:教育之家

(资料图)

(资料图)

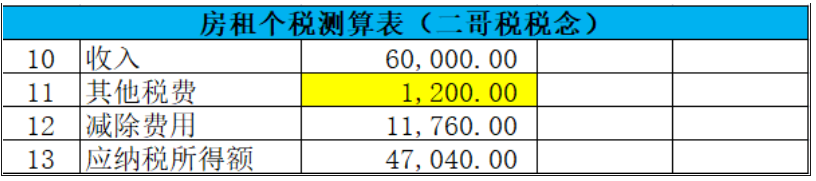

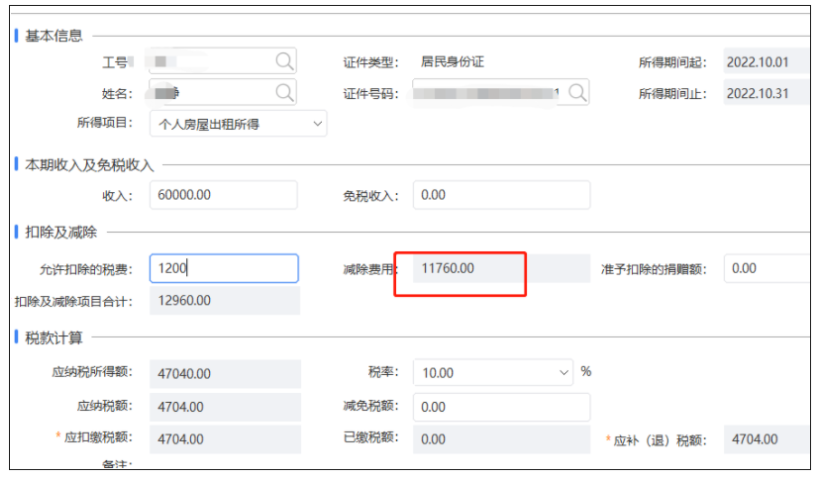

我们从个人所得税法中知道,财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。那么我们在计算个税的时候面临了一个问题,出租房屋的相关税费到底是在收入扣除减除费用之前就扣除,还是在收入扣除减除费用后再扣除?按照国税函[2009]639号的规定《国家税务总局关于个人所得税若干业务问题的批复》(国税函[2002]146号)有关财产租赁所得个人所得税前扣除税费的扣除次序调整为: (一)财产租赁过程中缴纳的税费;(二)向出租方支付的租金;(三)由纳税人负担的租赁财产实际开支的修缮费用;(四)税法规定的费用扣除标准。也就是说,按照这个规定,收入是先扣除相关税费等开支后再扣除税费规定的费用标准。假如出租个人住房取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

我们从个人所得税法中知道,财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。那么我们在计算个税的时候面临了一个问题,出租房屋的相关税费到底是在收入扣除减除费用之前就扣除,还是在收入扣除减除费用后再扣除?按照国税函[2009]639号的规定《国家税务总局关于个人所得税若干业务问题的批复》(国税函[2002]146号)有关财产租赁所得个人所得税前扣除税费的扣除次序调整为: (一)财产租赁过程中缴纳的税费;(二)向出租方支付的租金;(三)由纳税人负担的租赁财产实际开支的修缮费用;(四)税法规定的费用扣除标准。也就是说,按照这个规定,收入是先扣除相关税费等开支后再扣除税费规定的费用标准。假如出租个人住房取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

我们在分类所得-财产租赁所得里面填写一下相关数据。

个税会少4680-4704=24,差异刚好是1200的20%相应的部分。相当于基数变小了。

素材来源:二哥税税念

关键词:

- 世界报道:代扣出租房屋个税时,税费这块到底填在哪? 2023-04-23 10:12:16

- 武侯区56所小学英语教师齐聚锦里小学,共研学科融合教学 2023-04-23 10:17:29

- 世界新消息丨国防教育进校园,华阳小学学子收获颇丰 2023-04-23 10:03:40

- 【环球新视野】学生写作:读《儒林外史》有感 2023-04-23 10:11:19

- 【环球热闻】IB Global Conference 2023 - Adelaide, Australia 2023-04-23 09:56:21

- 内蒙古:2023年普通高等教育专升本考试顺利举行 2023-04-23 09:59:10

- 今日热门!内蒙古:2023年普通高等教育专升本考试顺利举行 2023-04-23 10:07:10

- 4月29日上午9:00,北大附中海口学校高中国际班开放日来了! 2023-04-23 09:56:47

- 校友分享|来自全美TOP50学姐海外留学的真实体验 2023-04-23 09:57:25

- 天天动态:一个字就是一部文化史 2023-04-23 10:16:54

- 天天滚动:《青春之城》:一座城市的成长史 2023-04-23 09:57:14

- 【天天报资讯】春天骤然打开她丰沛的听觉礼盒 2023-04-23 09:58:12

- 呼唤专业精神 演员塑造角色不能频频用配音 2023-04-23 10:06:01

- 世界滚动:读过的书,都会藏在心里 2023-04-23 10:17:08

- 华东理工大学党委书记杜慧芳一行到昆明理工大学调研交流 2023-04-23 09:56:18

- 国家医学考试网入口网址 2023-04-23 10:02:40

- 当前播报:医师技能考试准考证打印入口2023 2023-04-23 09:51:40

- 天天速讯:初级会计准考证打印入口:会计资格评价网 2023-04-23 09:59:12

- 【快播报】全国会计资格评价网:23初级会计准考证打印入口 2023-04-23 09:50:39

- 快讯:2023初级会计准考证打印入口已开通省份 安徽 2023-04-23 10:02:08

- 山东职教:搭建实践舞台,形成办学特色 2023-04-23 09:58:42

- 天天要闻:郑州市信息技术学校举行安全教育签字活动 2023-04-23 09:48:13

- 洛阳中招体育考试参与即合格,合格即满分 2023-04-23 09:46:00

- 世界动态:让阅读成为一种家庭生活方式 2023-04-23 09:48:52

- 天天微头条丨昆明学院2022年福建艺术类招生计划 2023-04-23 09:44:41

- 天天快看:昆明学院2022年江西艺术类招生计划 2023-04-23 09:38:45

- 世界微头条丨河北2023年二建考试时间:6月3、4日 2023-04-23 09:40:21

- 河北2023年二建考试时间:6月3、4日 2023-04-23 09:34:28

- 天天实时:2023辽宁二级建造师考试时间:6月3、4日 2023-04-23 09:54:46

- 昆明学院2022年江西理工招生计划 2023-04-23 09:42:34

- 环球速看:昆明学院2022年江西文史招生计划 2023-04-23 09:47:04

- 今日报丨昆明学院2022年江西体育类招生计划 2023-04-23 09:47:16

- 2023辽宁二级建造师考试时间:6月3、4日 2023-04-23 09:53:48

- 内蒙古2022年成人高考录取工作于4月22日开始 2023-04-23 09:55:10

- 环球百事通!内蒙古2023年二建考试时间:6月3、4日 2023-04-23 09:38:11

- 当前报道:内蒙古2022年成人高考录取工作于4月22日开始 2023-04-23 09:41:34

- 内蒙古2023年二建考试时间:6月3、4日 2023-04-23 09:55:50

- 当前速讯:冰雪运动知识竞赛题库及答案 2023-04-23 09:50:51

- 最新小学四年级作文300字我的乐园大全(3篇) 2023-04-23 09:37:17

- 焦点观察:中医知识竞赛题库及答案 2023-04-23 09:40:17

- 设备维修电工工作总结优质 2023-04-23 09:33:02

- 小学学生读书心得体会汇总 2023-04-23 09:41:42

- 世界快资讯:最新中班科学教案 中班科学教案14篇(大全) 2023-04-23 09:34:31

- 世界观点:最新难忘的小学生活作文400字大全 2023-04-23 09:52:58

- 热点!最新普通员工辞职信简单大气(十五篇) 2023-04-23 09:40:12

- 最新员工在公司里的检讨书汇总 2023-04-23 09:49:23

- 北京市发布这三个通知,继续教育可以申报! 2023-04-23 09:42:52

- 北京市教育委员会对北京高校继续教育开展调研工作 2023-04-23 09:43:51

- 【新视野】全国知识产权宣传周广西活动启动 2023-04-23 09:23:00

- 环球资讯:普通本科高校陆续停招 专升本该往何处走 2023-04-23 09:25:37

x

广告

x

广告