天天快讯:【2023年4月18日早报】

『会计人早报』

(资料图片)

(资料图片)

无需开具发票的收款业务有哪些?

发票,是在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。实务中,企业一般都十分重视发票管理,在发生销售货物、服务等经营业务时按照规定开具发票,在购进货物、服务时合规取得发票。有一些企业向笔者咨询,取得未履行合同的违约金、以发包人名义对外经营的承包费等款项时,对方要求开具发票,具体应如何处理?其实,这些收款业务属于“例外情形”,不需要开具发票。

01未履行合同的违约金

经营活动中,相关主体发生不履行或不适当履行合同行为时,通常需按合同约定,为其违约行为支付一定数额的违约金。收取违约金的一方是否需要开具发票,具体要看合同是否履行。

一种情况是,合同已被部分或全部履行,即经营业务已经发生,但违约方不适当履行。此时,根据发票管理办法第十九条规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。例如,合同已经履行,购买方因延迟付款等原因,按合同约定向销售方支付一定金额的违约金,属于增值税暂行条例和《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》规定的价外费用,销售方应将其并入销售额计算缴纳增值税,并按规定开具发票。

另一种情况是,合同未履行,即经营业务未发生。此时,根据发票管理办法实施细则第二十六条规定,未发生经营业务一律不准开具发票。类似的业务还有因合同未履行,给付的定金被没收或收受的定金双倍返还,没收或收到返还定金一方因未发生经营行为,不应开具发票,也无须缴纳增值税。

需要注意的是,违约金是按照当事人约定或者法律规定,在一方违约情况下,由违约方承担的惩罚性赔偿,并不属于行政性罚款,也就是说,对于违约金支出,违约方可以按规定在企业所得税税前扣除。

全文阅读▼

无需开具发票的收款业务有哪些?-会计家园 (mykuaiji.com)

【会计人早报】

试用期没跑完5公里,公司以“不够吃苦耐劳”为由辞退,合法吗?

01案情简介2022年6月18日,刘某至某机械部件公司面试机修工岗位,面试主管安排刘某至车间实际操作,经操作电焊、气割后,主管表示没问题。刘某自费做了体检,并将体检合格报告交至公司。6月22日,刘某报道上班后与公司签订书面劳动合同,并在通过安全教育考试后被安排至设备部从事维修工作,其可以独立完成领导安排的各项工作。6月25日上班后,设备部主管突然要求刘某按照规章制度去参加长跑,但未告知具体里程数。

“当时有一位安全员在旁监督,他说‘如果跑不下来就立刻走人’,当天气温近40度,我跑了两三圈大概近800米后感觉要中暑,所以没能跑完全程。”刘某认为,不管怎样应把当天工作做完,于是又回到车间并上够了当天超10个小时的排班,没想到下周上班时被告知试用期不合格。“我们规定中确实有一条,新员工军训要完成5公里30分钟长跑……”公司方面确认,已录用刘某,但其未参加公司组织的新员工长跑,没有吃苦耐劳精神,于是以其在试用期内不符合录用条件为由解除劳动关系。刘某提起诉讼,要求用人单位支付违法解除劳动合同赔偿金6700元以及上岗三天的工资差额300元。张家港市人民法院一审判决支持刘某的诉请,公司提起上诉。

全文阅读▼

试用期没跑完5公里,公司以“不够吃苦耐劳”为由辞退,合法吗?-会计家园 (mykuaiji.com)

【会计人早报】

小规模纳税人开票注意事项,例解如何填写纳税申报表

01政策内容自2023年1月1日至2023年12月31日:

(一)对月销售额10万元以下(含本数,以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的增值税小规模纳税人,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。(二)增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

02开票注意事项

小规模纳税人适用3%征收率销售收入减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票,纳税人可就该笔销售收入选择放弃减税并开具3%增值税专用发票;小规模纳税人适用月销售额10万元以下免征增值税政策的,可就该笔销售收入选择放弃免税并开具增值税专用发票。

新政出台前已经开具免税或3%征收率发票,如何处理?1、非误开发票情形确认发票业务是否属于下列三种可适用免税或3%征收率的情形:①可免征增值税的产品、服务;②纳税义务发生时间在2022年4月1日-12月31日;③因实际经营业务需要,放弃享受3减1政策。如发票业务属于上述情形,纳税人自行留存合同、付款记录等相关佐证资料,并在申报增值税时据实申报纳税。2、误开发票情形①如属于误开免税或3%征收率普通发票情形,在政策文件发布前已开具的免税或3%征收率普通发票无需追回,纳税人在申报时按1%征收率自行申报缴纳增值税。存在多缴税款的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

全文阅读▼

小规模纳税人开票注意事项,例解如何填写纳税申报表-会计家园 (mykuaiji.com)

【会计人早报】

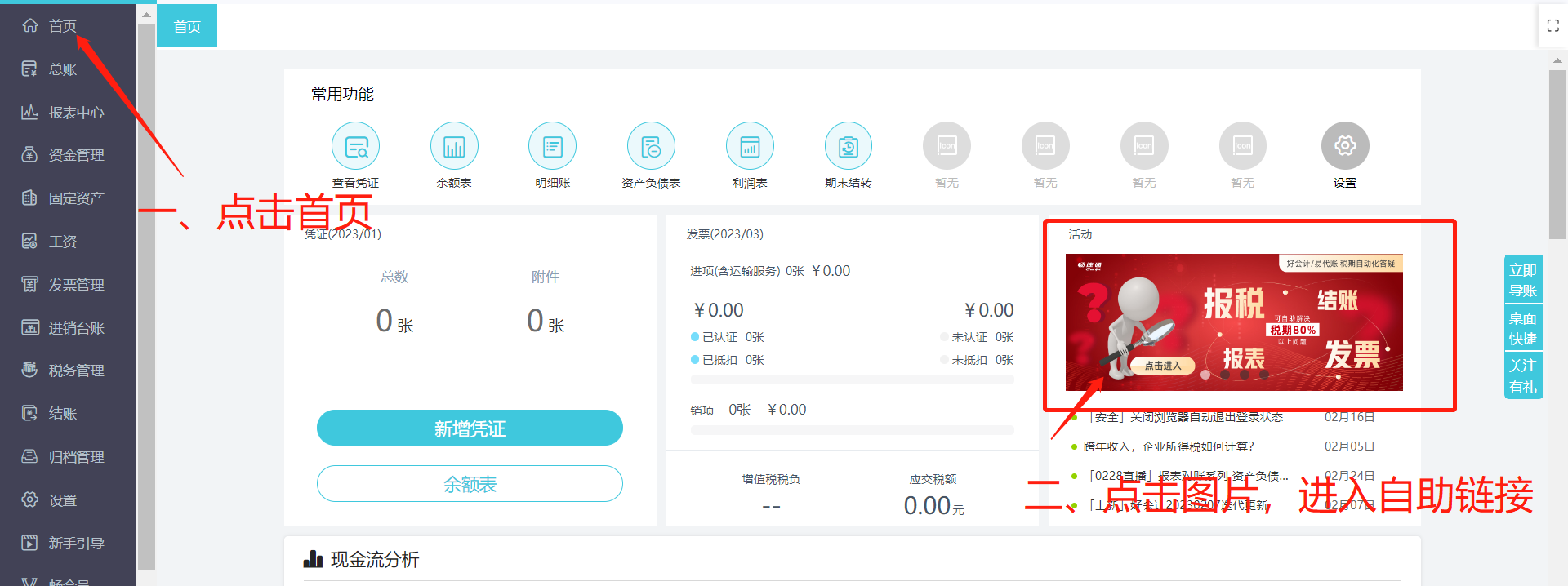

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

- 天天快讯:【2023年4月18日早报】 2023-04-18 07:17:02

- 天天观察:2023年国家安全演讲稿 生产安全演讲稿(十二篇) 2023-04-18 06:39:14

- 环球看点!2023年简短的寄语(15篇) 2023-04-18 06:46:20

- 今日要闻!《昆虫记》经典读后感500字(九篇) 2023-04-18 06:42:12

- 2023年青铜葵花读后感30字 青铜葵花读后感200字(七篇) 2023-04-18 06:55:14

- 2023年二年级数学下教学计划人教版(8篇) 2023-04-18 06:40:10

- 【世界报资讯】2023年中班级班主任工作计划(14篇) 2023-04-18 06:34:29

- 每日视点!安徽芜湖专科院校排名 安徽专科学校 2023-04-18 06:10:27

- 安徽芜湖专科院校排名 安徽大专院校排名 2023-04-18 06:22:49

- 山东最好的高中学校排名 2023-04-18 06:10:57

- 焦点热议:最好的理工类院校排行榜 最好的综合类院校排行榜 2023-04-18 06:06:22

- 环球微速讯:贵州省高校排行榜 辽宁独立大学最新排名 2023-04-18 06:05:37

- 天天精选!古人赏画的古诗有哪些 1.赞美字画的诗句 2023-04-18 06:08:45

- 苏轼的全部古诗有哪些 苏轼的古诗有哪些 2023-04-18 06:23:05

- 头条焦点:有泪水的古诗有哪些 5. 关于泪的诗句 2023-04-18 06:05:57

- 扬州的相关古诗有哪些 关于写扬州的古诗词 2023-04-18 06:06:32

- 描写月夜的古诗有哪些 7.描写月夜景色的诗句 2023-04-18 06:04:56

- 很多句的古诗有哪些 30首的8句古诗 2023-04-18 06:03:05

- 从理想到现实,大学生创业如何行稳致远 2023-04-18 06:16:09

- 世界新动态:深化对欲创之“业”的理解 提升教育精准度 2023-04-18 06:17:33

- 实时:广东哪里能学机电一体化专业 2023-04-18 06:01:38

- 聊城市化工职业中专学校怎么报名 2023-04-18 06:10:02

- 每日消息!东财国商二本如何报考的师资独立培养是招生吗 2023-04-18 06:04:29

- 当前消息!2023中考最后一学期如何逆袭 有什么方法 2023-04-18 05:58:34

- 每日短讯:如何调节消费与生产的关系正确处理正确判断和 2023-04-18 06:11:02

- 世界快看:高考历史如何得分怎么拿最新排名 2023-04-18 06:22:32

- 当前关注:广东机电一体化专业技校排行榜 2023-04-18 06:16:35

- 当前最新:高考座位如何安排的场7788怎样 2023-04-18 06:11:40

- 焦点信息:高考座位如何安排的场7788怎样 2023-04-18 06:22:57

- 2023快中考了现在努力还来得及吗 怎么努力 2023-04-18 06:19:07

- 全球观焦点:高考历史如何得分怎么拿最新排名 2023-04-18 06:17:28

- 【播资讯】黎明职业大学待遇如何就率怎么样工资 2023-04-18 06:01:00

- 焦点消息!广东机电一体化专业技校名单 2023-04-18 06:04:55

- 全球实时:上海大学如何转专业政策插班生都不允许吗 2023-04-18 06:18:05

- 黎明职业大学待遇如何就率怎么样工资 2023-04-18 06:21:51

- 聊城经济开发区职业技术学校2023年招生专业 2023-04-18 06:10:56

- 上海大学如何转专业政策插班生都不允许吗 2023-04-18 06:01:17

- 提前批如何报考第二志愿 2023-04-18 06:12:30

- 全球快看:大学生如何转学留学未毕业历认证分 2023-04-18 06:00:59

- 焦点热门:2023初二成绩特别差还有救吗 怎么提分 2023-04-18 06:19:45

- 今日热议:大学生如何转学留学未毕业历认证分 2023-04-18 06:12:26

- 焦点速看:提前批如何报考第二志愿 2023-04-18 06:01:00

- 当前快讯:电梯试验塔电梯试验塔图片 2023-04-18 06:09:41

- 苏州消防工程师,苏州消防工程师考试地点 2023-04-18 06:19:44

- 二级建造师-建筑工程法规及相关知识-- 考前密训(三)7 2023-04-18 06:17:14

- 二级建造师-建筑工程法规及相关知识-- 考前密训(四)8 2023-04-18 06:15:21

- 二级建造师-建筑工程法规及相关知识-- 考前密训(四)10 2023-04-18 05:58:14

- 二级建造师-建筑工程法规及相关知识-- 考前密训(四)9 2023-04-18 06:12:24

- 环球报道:2023年大学生西部计划报名时间 什么时候报名 2023-04-18 05:52:40

- 2023强基计划报名需要啥条件 那些人适合报考 2023-04-18 05:40:10