【世界时快讯】加计扣除、加计抵减、加计抵扣

2022-12-05 10:16:36 来源:教育在线

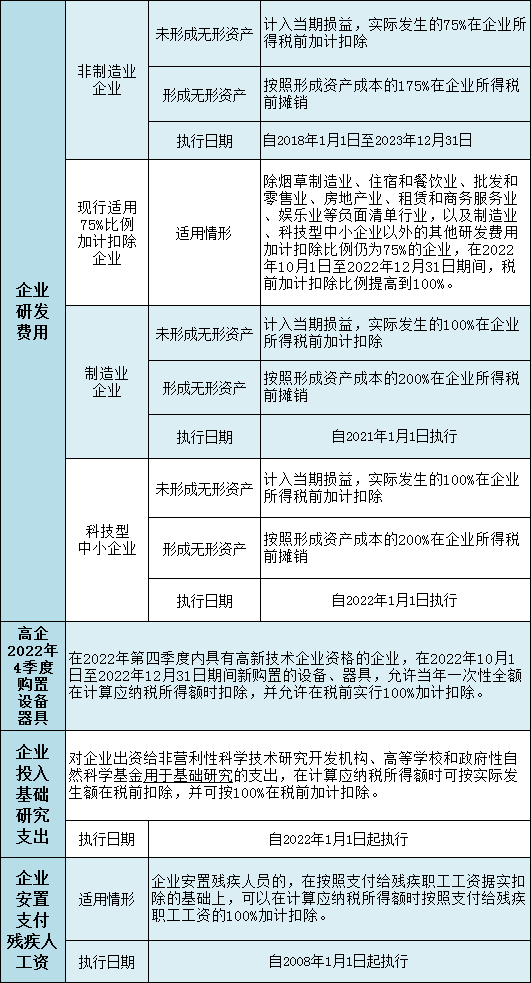

加计扣除

基本含义

【资料图】

【资料图】

政策内容

案例演示

甲公司是一家信息传输企业,2022年11月20日取得高新技术企业资格,假如甲公司2022年10月份购买的一套生产设备100万元,那么:甲公司可以选择在据实扣除100万元基础上,再允许税前加计扣除100万元,合计可在税前扣除200万元。加计抵减

基本含义

加计抵减涉及的是增值税的进项税,指的是纳税人在当期可抵扣进项税的基础上,再按照一定的比例抵扣一部分进项税 。目前适用的只有从事生产、生活性服务业的纳税人,是一项临时性的优惠政策。政策内容

案例演示

乙公司是一般纳税人,从事现代服务,适用增值税进项税额加计抵减10%政策,2022年6月税款所属期销项税额10000元,当期认证进项税额9500元,当期进项税额转出300元,假设上期留抵税额为0,期初加计抵减余额为0。那么:当期计提加计抵减额=当期可抵扣进项税额×10%=9500×10%=950元;当期调减加计抵减额=当期转出进项税额×10%=300×10%=30元;当期可抵减加计抵减额=上期末加计抵减余额+当期计提加计抵减额- 当期调减加计抵减额=0+950-30=920(元);本期纳税人抵减前应纳增值税额为10000-9500+300=800元,因税款不能出现负数,所以920元加计抵减额中,本期可实际抵减额为800元,结转下期抵减额为120元,本月增值税应纳税额为0。"加计抵扣"

基本含义

所谓的“加计抵扣”,指的是农产品的加计扣除,涉及的是增值税,企业购进农产品时按照9%计算抵扣进项税额。如果购进农产品用于生产或者委托加工13%税率货物,则在生产领用当期,再加计扣除1个百分点。政策内容

案例演示

丙公司向农民收购药用植物,开具农产品收购发票,金额120000元。当月领用一半,用于生产中成药。那么:购进时可抵扣进项税额=120000×9%=10800元领用一半,可加计扣除的增值税进项税额为10800÷2÷9%×1%=600元来源:宣城税务- 【世界时快讯】加计扣除、加计抵减、加计抵扣 2022-12-05 10:16:36

- 当前观察:2023年甘肃成人高考报名流程 2022-12-05 09:55:38

- 服务外贸稳增长!一图了解税务部门如何助力出口退税提速 2022-12-05 09:58:59

- 学习成绩一般的初中生,选公立还是私立学校就读呢? 2022-12-05 10:10:02

- 实时:2023年甘肃省酒泉地区成人高考报名 2022-12-05 10:00:54

- 初一月考:语文上册月考《春》 2022-12-05 10:09:08

- 初一月考:语文上册月考《西游记》 2022-12-05 10:17:22

- 2023年重庆市万盛区成人高考报名现场时间 2022-12-05 10:10:08

- @快递物流企业,一图尽览专属税费优惠政策! 2022-12-05 09:54:38

- 天天微头条丨初一月考:语文月考《三国演义》 2022-12-05 10:05:48

- 新资讯:2023年重庆安全技术职业学院成人高考招生专业 2022-12-05 10:16:21

- 高院典型案例:利用公司管理漏洞碰瓷,违反诚信原则! 2022-12-05 09:54:32

- 环球看热讯:北京私立学校是技校还是职高呢? 2022-12-05 09:53:06

- 环球观点:初一月考:语文月考《水浒传》 2022-12-05 10:01:24

- 世界新动态:个人养老金:领取时缴税3%的基数含不含本金? 2022-12-05 09:55:00

- 中国农大4个科技小院获评“最美科技小院” 2022-12-05 10:11:54

- 教育部公布各省研考咨询电话及邮箱 2022-12-05 10:03:36

- 今年下半年中小学教师资格考试(面试)12月9日开始报名 2022-12-05 09:56:03

- 前沿热点:初一月考:经典文学作品金句 2022-12-05 09:54:38

- 北京完善义务教育交流轮岗激励机制 激发教师活力 2022-12-05 10:10:43

- 北京预计年底前提供毕业生就业岗位18.7万个 2022-12-05 10:02:19

- 天津传媒学院2023年报考须知 2022-12-05 10:10:16

- 天津传媒学院2023年报考须知 2022-12-05 10:07:17

- 全球消息!巢湖学院老年大学开班 2022-12-05 10:10:51

- 全球今热点:南京传媒学院 2022-12-05 10:11:33

- 【快播报】南京传媒学院 2022-12-05 10:10:56

- 中国海洋大学-青岛盛瀚色谱技术有限公司捐赠签约仪式举行 2022-12-05 10:01:58

- 2022未来海洋国际产学研用合作会议(青岛)召开 2022-12-05 10:07:16

- 2022中国资金管理智库高峰论坛在中国海洋大学举行 2022-12-05 09:56:35

- 天天视讯!横琴举行人工智能大赛 澳门7所学校和协会参与 2022-12-05 10:01:23

- 世界快报:在皖台湾教师:用心培育两岸“花朵” 2022-12-05 09:48:08

- 北京2022年执业药师考试成绩查询入口 2022-12-05 09:50:20

- 环球简讯:支付的运输费用是否包含税费? 2022-12-05 09:48:42

- 2023年辽宁注会cpa报名时间及入口 2022-12-05 10:00:52

- 全球快看:河南城建学院学子近期获奖新闻三则 2022-12-05 10:02:27

- 焦点!2023年陕西注会cpa报名时间及入口 2022-12-05 09:55:33

- 福建2023年注会cpa考试时间及科目:8月25日-8月27日 2022-12-05 09:43:49

- 齐鲁师范学院:机关党委召开党建工作会议 2022-12-05 10:05:51

- 以评促建 西浦创业家学院(太仓)举办本科专业评估会 2022-12-05 10:01:23

- 郑州34中开展省信息化课题开题暨信息化教学培训活动 2022-12-05 09:36:17

- 各地开通2023年硕士研究生招生考试咨询电话和邮箱 2022-12-05 09:56:52

- 濮阳市范县龙王庄镇中心校线上教学期间开展居家劳动课程 2022-12-05 09:42:52

- 环球即时:湖南2022年初中级经济师考试成绩查询网站 2022-12-05 09:36:41

- 湖南2022年初中级经济师考试成绩查询网站 2022-12-05 09:36:28

- 广东2022年初中级经济师考试成绩查询网站 2022-12-05 09:33:48

- 广东2022年初中级经济师考试成绩查询网站 2022-12-05 09:34:07

- 环球动态:山东2022年初中级经济师考试成绩查询网站 2022-12-05 09:40:45

- 环球今头条!山东2022年初中级经济师考试成绩查询网站 2022-12-05 09:40:26

- 2023年二级建造师《施工管理》每日测试题(12月05日) 2022-12-05 09:42:06

- 全球快报:2023年二级建造师《工程法规》每日测试题(12月05日) 2022-12-05 09:37:56

x

广告

x

广告