案例解析分公司整体改制成子公司能享受哪些税收优惠

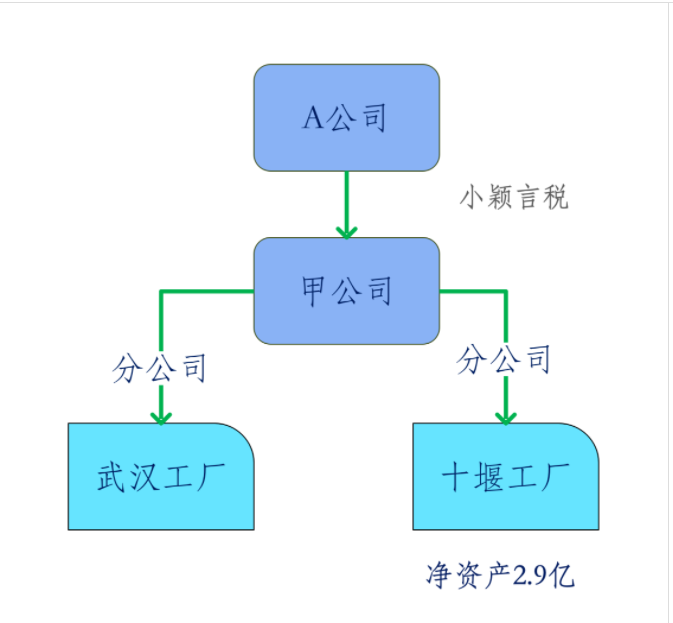

甲公司在湖北省武汉市注册成立,唯一控股股东为A实业有限公司。甲公司拥有武汉工厂、十堰工厂两家二级分支机构。已知两家分支机构均独立设立账簿,单独核算,从事不同系列汽车配件产品的生产经营,产品不相交集,且内部无关联业务往来。

2022年3月,甲公司出于产品换代升级考虑,决定将十堰工厂整体改制为全资子公司乙公司,并请专业人士进行涉税辅导。以2021年12月31日为基准日,中介机构对十堰工厂全部资产及负债进行了评估。经评估,十堰工厂资产的账面价值共计3.9亿元,评估价值总计4亿元;负债账面价值共计1亿元,评估价值总计1亿元;净资产账面价值共计2.9亿元,评估价值总计3亿元。其中,存货、固定资产(含不动产)等非货币性资产的账面价值为1.9亿元,公允价值为2亿元;其他资产及负债的计税基础均等于其账面价值。

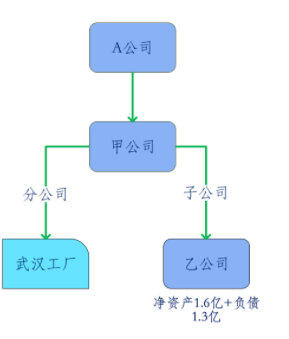

在评估资产及负债价值,并考量了税收因素后,甲公司决定,以十堰工厂存货、固定资产(含不动产)等现有实物资产出资,将十堰工厂整体改制为全资控股子公司乙公司,注册资本1.6亿元。原十堰工厂的其他资产、全部负债和劳动力,也一并保留在乙公司中。注册资本(即实收资本)金额1.6亿元与净资产账面价值2.9亿元之间的差额,作为乙公司对甲公司的负债,计入其他应付款。

【资料图】

【资料图】

|

|

乙公司于2022年3月20日取得营业执照,甲公司同日办理了股权登记手续。十堰工厂变更为乙公司后,原有的全部资产及负债继续保留在原处,财务核算系统和处理也未发生改变,生产经营活动仍持续进行。

由于提前考量了税收因素,甲公司的重组方案中,交易各方能够适用资产重组的相关税收鼓励政策。

增值税方面,根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)的规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。此次重组中,涉及的十堰工厂存货、固定资产(含不动产)等现有实物资产转让,无须缴纳增值税。

土地增值税方面,《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号)第四条规定,单位、个人在改制重组时,以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。本案例中,甲公司可暂不缴纳土地增值税。

印花税方面,此次重组发生在印花税法正式实施之前。对于这次改制中存货、固定资产(含不动产)的权属转移行为,应按照《财政部 国家税务总局关于企业改制过程中有关印花税政策的通知》(财税〔2003〕183号)的规定,免予贴花。

企业所得税方面,根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)规定,居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。因此,甲公司与乙公司需分别对所涉企业所得税的应纳税所得额、取得的非货币性资产的计税基础进行纳税调整处理。

甲公司应确认非货币性资产转让所得=非货币性资产评估公允价值-计税基础=20000-19000=1000(万元),可以在5个纳税年度内,分期均匀计入相应年度的应纳税所得额,即2022年度—2026年度分别确认所得200万元,并按规定计算缴纳企业所得税。

乙公司取得的实物资产,其计税基础为公允价值2亿元,可按此计提折旧或摊销,并相应在企业所得税税前扣除。

从以上所涉税种来看,甲公司与乙公司充分享受了增值税、土地增值税、印花税等多个税种的优惠政策。仅就甲公司而言,以非货币性资产对外投资,企业所得税可以适用递延纳税政策。从整体上看,虽不能减少其应纳税额,但也为企业减轻了资金压力,有助于企业更好管理现金流。

来源:中国税务报,2022年07月22日版次:07,原标题:企业真实案例再次证明:税收因素考量足,重组之路走得顺,作者:石磊,单位:国家税务总局十堰市税务局。导图制作:小颖言税

- 案例解析分公司整体改制成子公司能享受哪些税收优惠 2022-11-15 09:56:57

- 每日速讯:让课堂丰富多彩,新源学校家长进校当“老师” 2022-11-15 10:05:26

- 当前快播:关于利润表作用的说法,正确的有 2022-11-15 10:08:46

- 亮相“奥运之星”,双林御风排球小将奋勇拼搏展风采! 2022-11-15 10:13:57

- 天天热讯:山西太原2023年4月自考报名入口(已开通) 2022-11-15 10:07:59

- 全球热资讯!关于联合试运转费的说法,正确的 2022-11-15 09:57:11

- 三门河中学构建教育新生态 倾注教育新活力 2022-11-15 10:00:09

- 【时快讯】金寨县精准发力 扎实推进双普创建工作 2022-11-15 10:12:57

- 天天信息:湖北大学植物学与动物学进入ESI全球学科排名前1% 2022-11-15 09:56:04

- 休宁县“五提升”做好“控辍保学”工作 2022-11-15 09:53:49

- 世界热头条丨嘉兴学院工程学学科首次进入ESI全球前1% 2022-11-15 10:13:30

- 【环球报资讯】嘉兴学院工程学学科首次进入ESI全球前1% 2022-11-15 10:02:52

- 安徽理工大学“材料科学”学科新晋ESI全球排名前1% 2022-11-15 09:49:44

- 安徽理工大学“材料科学”学科新晋ESI全球排名前1% 2022-11-15 10:00:18

- 当前关注:湖北大学植物学与动物学进入ESI全球学科排名前1% 2022-11-15 10:13:16

- 环球短讯!新就业形态带动毕业生高质量就业 2022-11-15 10:07:20

- 当前焦点!日照考区2022年初中级经济师考试顺利举行 2022-11-15 10:08:50

- 资讯:日照考区2022年初中级经济师考试顺利举行 2022-11-15 10:07:59

- 环球视点!日照考区2022年初中级经济考试退费公告 2022-11-15 09:58:00

- 焦点热讯:日照考区2022年初中级经济考试退费公告 2022-11-15 09:56:53

- 二级建造师考后现场资格审核能否委托他人办理? 2022-11-15 09:50:45

- 2023高职单招平行志愿录取规则是什么 有哪些注意事项 2022-11-15 10:06:56

- 焦点简讯:给艺考生鼓励的话 艺考加油的文案 2022-11-15 10:03:52

- 陕西考区2022年度初中级经济师考试违纪违规公告 2022-11-15 09:57:38

- 世界讯息:廉颇是怎么离开赵国的 原因是什么 2022-11-15 10:01:52

- 世界热议:陕西考区2022年度初中级经济师考试违纪违规公告 2022-11-15 09:50:56

- 2022年幼儿园大班玩游戏教案(7篇) 2022-11-15 10:02:50

- 天天观焦点:幼儿园大班体育游戏教案(7篇) 2022-11-15 10:08:28

- 2022年幼儿园大班音乐游戏教案(7篇) 2022-11-15 09:46:47

- 【天天聚看点】维护稳定工作总结三篇范文通用 2022-11-15 09:48:45

- 天天日报丨2022年幼儿园大班游戏教案(七篇) 2022-11-15 09:48:12

- 环球最资讯丨恭祝新年祝福语(三篇) 2022-11-15 09:45:51

- 全球快播:文艺辣评 | “住”在热搜榜就真能“火”吗? 2022-11-15 10:10:09

- 环球快资讯丨2022年追上孩子成长的脚步(5篇) 2022-11-15 09:49:07

- 【世界独家】电影应有温暖的底色和治愈人心的力量 2022-11-15 10:02:58

- 【世界播资讯】勇敢而真实地书写:从个人到集体记忆 2022-11-15 09:59:07

- 天天快播:最新大学生实习鉴定评语范文(精选篇)(5篇) 2022-11-15 10:02:44

- 全球热点!《天下长河》为久违的历史题材剧提供借鉴 2022-11-15 10:04:33

- 真的猛父,敢于直面孩子的夸赞 2022-11-15 09:47:55

- 为学生课后生活增添亮丽色彩 2022-11-15 10:09:52

- 速讯:注册会计师成绩什么时间可以查询2022年 2022-11-15 09:47:34

- 焦点短讯!2022中国注册会计师成绩查询 2022-11-15 09:59:48

- 天天快消息!注册会计师考试成绩查询时间2022 2022-11-15 10:03:22

- 注册会计师成绩查询2022时间 2022-11-15 09:50:19

- 当前要闻:注册会计师2022年成绩查询时间 2022-11-15 09:51:41

- 速讯:新就业形态带动毕业生高质量就业 2022-11-15 10:00:51

- 北京海淀超9成中小学生就读优质校 2022-11-15 09:53:17

- 【报资讯】魅影与具身:数字媒介时代的文学“再生产” 2022-11-15 09:37:53

- 全球聚焦:文学研究的跨学科“重启” 2022-11-15 09:37:42

- 今日看点:四川农业大学教工足球队在全省比赛中获得佳绩 2022-11-15 09:33:18