【时快讯】境外付汇的涉税实务

许多境内企业会涉及到向境外支付咨询服务费、专利技术使用费等等这些属于非贸易付汇的项目。

(资料图片)

(资料图片)

有人以为向境外付汇么,去银行就好了,我们企业正常做成本费用,和代扣代缴税费有什么关系?

当然有关系。

境外公司其所得的来源地为中国境内,属于增值税和企业所得税应税的范畴。

但是,境外公司没有在中国境内注册,且没有常驻机构的非居民企业,难以自行履行纳税义务。通常,会由支付方,即中国境内的支付公司代扣代缴涉及的增值税及附加和企业所得税。

作为单项核定的业务,如何操作呢?

1.电子税务局做:境内机构和个人发包工程作业或劳务项目备案

![]()

注意:务必在合同签订日起30日内,通过电子税务局办理备案,同时需要上传业务合同,包括中英文合同及Invoice。

如是全英文的文件需要同时上传中文翻译件。

2.非居民企业所得税核定及扣缴义务人指定

该步骤的目的 是核定这笔业务的企业所得税的利润率

企业所得税=应税所得额*25%

税率核定后需在规定时间内缴纳增值税及企业所得税,否则会有滞纳金。

3.申报纳税(网上申报系统)

A 代扣代缴增值税及附加

B 代扣代缴企业所得税

注1:自行判断税收协定相关优惠

根据国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告2019年35号文,自2020年1月1日起,纳税人自行判断是否享受协定待遇,资料留存备查,税务机关有后续管理权。

注2 是否要做——服务贸易等项目对外支付税务备案

如单笔支付小于等于5万美金,无需办理支付备案。如超过,需要再填写这份备案。

4.银行付汇

银行的外汇柜台需要的资料:合同、Invoice、完税的税单,超过5万美金的还需支付备案登记。

划重点:

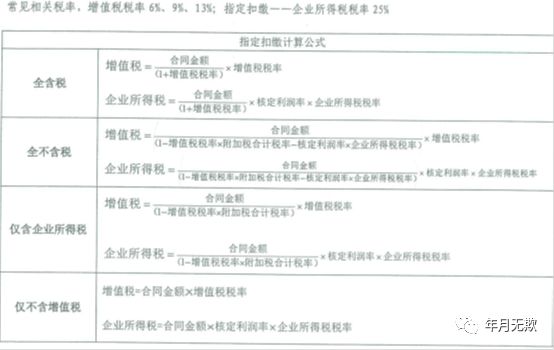

1.税率的问题,合同上需明确是含税还是不含税,否则会影响税金的数值。

增值税和企业所得税在合同金额含不含税的几种情况下计算公式是不同的。

2.每个项目都需要仔细核对,比如税务备案的非居民企业的名称、银行名称、开户行网点等等,所有的信息都不要填错,否则会增加很多不必要的工作量。看着是简单的几步,实际上填写的信息还是不少的。

3.每年的政策在细节操作上会变动,一定要按照最新的政策。

4.跨境支付无小事,签合同时一定先把税费考虑周全。

- 【时快讯】境外付汇的涉税实务 2022-11-01 09:08:49

- 2023年“英才计划”计划培养1700余名中学生科技创新后备人才 2022-11-01 08:52:49

- 环球快消息!“中国-马来西亚职业教育展”开幕 2022-11-01 09:04:31

- 15位高校青年科学家获2022达摩院青橙奖,每人100万! 2022-11-01 08:54:00

- 湖北省2023二级建造师报名时间 2022-11-01 09:11:16

- 焦点关注:河北省2023二级建造师报名时间 2022-11-01 08:51:41

- 世界时讯:2022下半年教资面试安排 教师资格证面试有何流程 2022-11-01 08:56:06

- 世界今日报丨江西省2023二级建造师报名时间 2022-11-01 09:02:22

- 吉林省2023二级建造师报名时间 2022-11-01 09:05:35

- 世界信息:2023江苏高考报名流程及注意事项 2022-11-01 08:54:26

- 今头条!河南省2023二级建造师报名时间 2022-11-01 09:05:59

- 微速讯:2022年12月重庆计算机三级报名入口 2022-11-01 08:55:01

- 焦点速讯:富顺县夯实校长队伍建设助力“教育强县” 2022-11-01 09:04:19

- 江苏省2023年全国硕士研究生招生考试报名网上确认提醒 2022-11-01 09:09:22

- 世界今热点:2022年12月贵州计算机三级报名入口 2022-11-01 08:51:14

- 世界最资讯丨让自闭症儿童更好地随班就读 2022-11-01 09:02:00

- 当前时讯:上海举行消防宣传月活动 2022-11-01 08:54:18

- 多地公布2023年高考报名时间 京黔甘等地今日报名 2022-11-01 08:56:55

- 土圭垚壵,你是什么土? 2022-11-01 08:49:59

- 全球快资讯丨新型原子钟能运行140亿年误差不到0.1秒 2022-11-01 08:40:22

- 研究揭示环境影响花粉过敏病症的生理机制 2022-11-01 08:39:20

- 2023年“英才计划”计划培养1700余名中学生科技创新后备人才 2022-11-01 08:38:44

- 全球资讯:造血干细胞稳态调控新机制获揭示 2022-11-01 08:53:14

- 环球微速讯:降温孩子鼻炎就犯怎么办?教你3种鼻炎调理方 2022-11-01 08:39:06

- 全球快讯:肥胖削弱抗癌防御系统 2022-11-01 08:53:12

- 当前速看:关于HPV疫苗接种,你该知道这些 2022-11-01 08:34:11

- 研究称鱼油补充剂可能不会增加“坏”胆固醇水平 2022-11-01 08:54:05

- “九章”量子计算机的里程碑意义 2022-11-01 08:42:23

- “科学”号在马里亚纳海沟科考取得阶段性成果 2022-11-01 08:54:23

- 我学者对多种毒性有机污染物实现快速检测 2022-11-01 08:32:18

- 【全球独家】科学家发现MXene涂层可阻挡电磁波和其它辐射 2022-11-01 08:39:39

- 新材料可将太阳能储存数月甚至数年 2022-11-01 08:52:47

- 观热点:科学家研制出无需粘合剂的高性能仿生木材 2022-11-01 08:31:21

- 环球快消息!浙江海洋大学第二十五届运动会圆满举行 2022-11-01 08:35:03

- 物业公司上半年工作总结模板5篇 2022-11-01 08:13:57

- 每日关注!个人年终工作总结精简版精选5篇 2022-11-01 08:16:55

- 收银员个人年终工作总结精选5篇 2022-11-01 08:12:43

- 环球焦点!程序员个人年终工作总结精选5篇 2022-11-01 08:04:48

- 观焦点:销售个人年终工作总结5篇 2022-11-01 08:16:24

- 当前资讯!林徽因转阅读答案 林徽因转阅读理解 2022-11-01 08:09:12

- 今冬,德国人节能有妙招 2022-11-01 08:06:59

- 微头条丨苏丹人穿兽皮鞋行走数千年 2022-11-01 08:16:28

- 先农坛里庆丰收 2022-11-01 07:56:39

- 环球今日讯!玻璃映照丝路华彩 2022-11-01 08:09:29

- 世界微资讯!北京(通州)大运河文化旅游景区蝶变换新 2022-11-01 08:01:32

- 焦点速递!2022年辽宁成人高考考试科目有多少门 2022-11-01 08:19:35

- 今日快讯:成考高起本考什么科目 2022-11-01 08:07:44

- 每日短讯:参加成人考试的条件与要求有哪些,在哪报名 2022-11-01 08:06:27

- 牡丹江大学院系有哪些 牡丹江大学院系设置 2022-11-01 08:07:56

- 天天快播:哈尔滨学院院系有哪些 哈尔滨学院院系设置 2022-11-01 08:18:37